2020年もSaaS企業の躍進は続くのか。

営業特化型Web会議システムのベルフェイスは、2020年2月にシリーズCで52億円の大型調達を発表した。

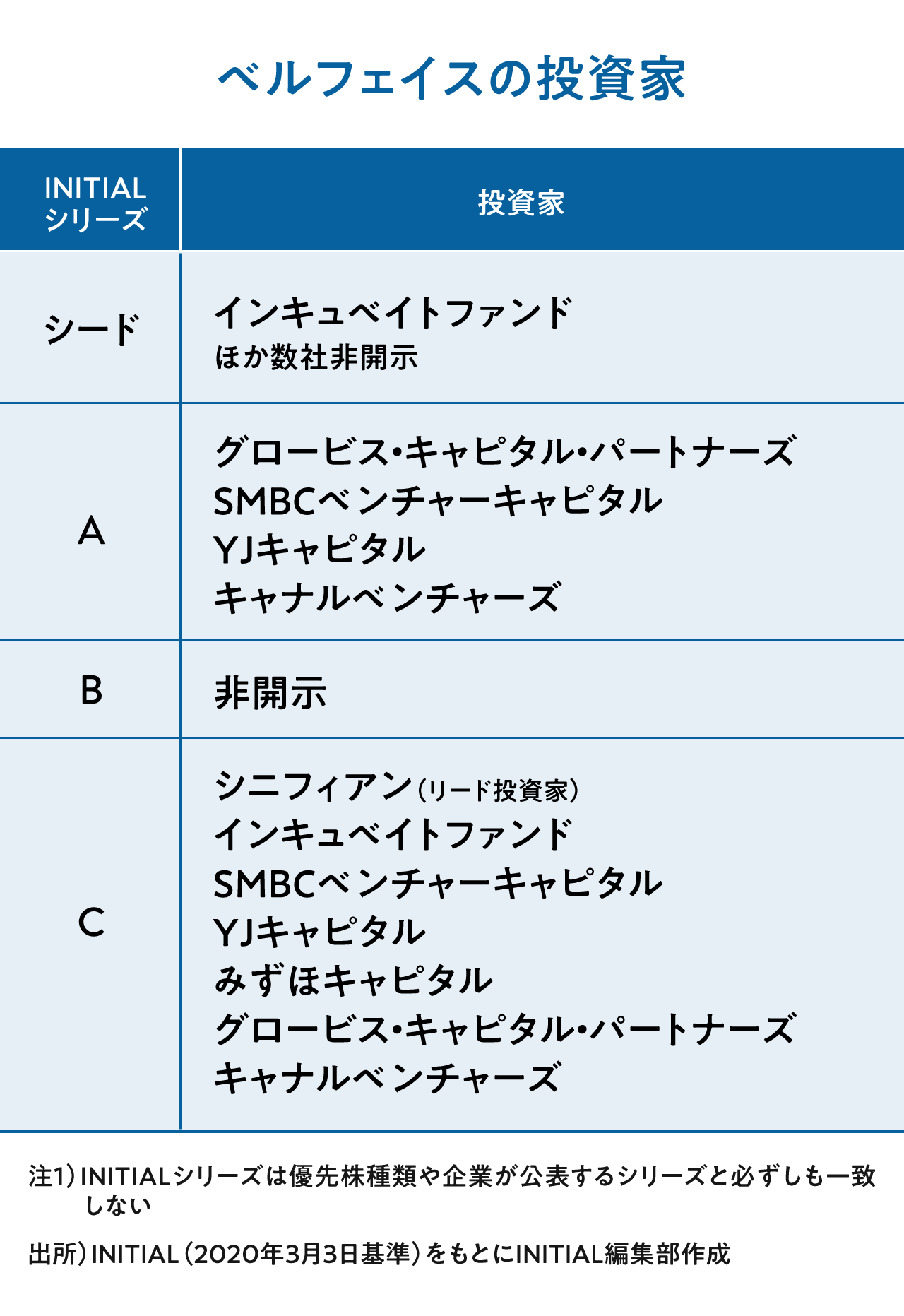

調達後企業評価額は推定229億円。シリーズBの80億円からわずか8ヶ月で3倍近く上昇し、国内SaaSスタートアップ(※定義の1つに「未公開企業」であることが含まれる)で上位10社入りを果たした(出所:INITIAL、2020年3月3日基準)。

INITIALは、ベルフェイス中島社長、リード投資家のシニフィアン朝倉氏のインタビューを実施。今回の大型資金調達の裏側と、国内インサイドセールス(内勤営業)市場を開拓した同社の勝算についてレポートする。

1,200社以上が契約、営業に特化したWeb会議システム「bellFace」

営業に特化したWeb会議システム「bellFace(ベルフェイス)」を提供するベルフェイス株式会社(以下、ベルフェイス)は、「勘と根性の営業をテクノロジーで解放し企業に新たなビジネス機会をもたらす」をミッションに掲げるBtoB SaaS企業だ。

料金体系は導入初期費用と月額サービス利用料が発生するサブスクリプション(継続課金)型のビジネスモデル。2015年にリリース後、4年で1,200社以上(2020年2月現在)の法人顧客を抱え、同社中島社長によれば、年間売上は10億円を超える。2020年4月末まで新型コロナウイルス対策として、サービス無償提供を実施している。

(写真:ベルフェイス社 メディアキットより)

主なユーザーは、電話やWeb会議システムを用いて遠隔で営業活動を行う「インサイドセールス」の担当者。インサイドセールスは、従来の訪問で営業を行うフィールドセールス(外勤営業)に比べて、移動時間が削減でき営業活動を効率化できることが特徴だ。

もともとは米国で拡大した営業手法だが、日本国内でも働き方改革や人手不足の影響からIT企業を中心に拡大傾向にある。ベルフェイスはインサイドセールス市場の拡大とともに成長を遂げている。

ベルフェイスの強みは、同社が独自で保有する営業現場の膨大な生データとデータを用いた解析力だ。従来データ化が難しかった営業の商談内容を、録画・録音機能を通じてデータ化に成功。1,200社以上の導入企業が日々営業でベルフェイスを使用し、生データが蓄積される。セールスデータの解析によって、これまで感覚に頼っていた営業の良し悪しをデータで検証可能になる。

同領域のプレイヤーは、国内でAI搭載型クラウドIP電話のRevComm(レブコム)、海外ではWeb会議システムのZoom(ズーム)、インターネット電話サービスのSkypeだ。

Zoomは2019年3月に米国NASDAQ市場に上場し、時価総額は325億ドル(2020年3月3日現在)。日本円で約3.6兆円だ(1ドル=110円換算)。米国ではインサイドセールスのWeb会議システムとして幅広く利用されている。上場企業に投資しない方針のSalesforceが唯一ZoomのIPO時に1億ドルの戦略投資を行い、両サービスの開発・連携を進めている。

企業評価額は229億円。シリーズCで52億円の大型調達

ベルフェイスは2020年2月、INITIALシリーズCで約52億円(うち推定融資金額は13億円)の大型資金調達を発表。調達後企業評価額は推定229億円だ(※融資金額、評価額はINITIALによる推定額、ベルフェイスにより決定又は追認されたものではない)。

資金使途は、300名の新規採用(26億円)とマーケティング費用(15億円以上)。営業、カスタマーサクセス、エンジニア、データサイエンティストの採用を強化し、400名規模まで拡大予定だ。

評価額は、シリーズBの80億円から3倍近く上昇。今回シリーズC229億円の評価額は、スタートアップの平均的な相場からみても4倍以上の規模である。

なぜ高い評価額のもと成長できたのか。ベルフェイス中島社長、リード投資家のシニフィアン朝倉氏へのインタビューから、その強さの秘訣に迫る。

継続率大幅改善のタイミングで大型調達を決めた

「設立から4年10ヶ月。サービス継続率が高まり、ようやく成長へのアクセルが踏めるタイミングが来ました。」中島氏は、今回の調達に関しこう切り出した。

ベルフェイス 中島氏(以下、中島) シードからシリーズAの時期は、インサイドセールス自体の認知度が低く、顧客獲得はできても1年後に解約されるケースが多発していました。

SaaSは継続率が高まれば売上が伸びるビジネスモデルです。逆に解約率が高いと、新規獲得ができても長期的な成長につながりません。

ひたすら解約率を下げるためにプロダクトマーケットフィット(PMF)に集中し、調達資金も最低限に抑えていました。

既存顧客へのコンサルティング支援、セミナーの主催、本の出版、ヒラメ筋の広告など、インサイドセールス自体の取り組みを広げ、カスタマーサクセスに注力した結果、売上継続率が既存顧客のアップセル(より単価の高いサービスへの切り替え)を含めてほぼ100%に近づきました。

継続率が高まり、広告投下の効果も見えたので、ようやく事業基盤が確立したタイミングだと判断し、大型調達の意思決定をしました。

中島 一明 (なかじま かずあき)/ ベルフェイス株式会社 代表取締役社長。1985年生、福岡県出身。起業を志し、高校を3か月で中退。15歳で土木会社に就職し、貯めた資金で世界一周の旅をしながら200枚のビジネスプランを作成。 2007年、21歳で一社目を起業し、各県の中小企業経営者を動画で紹介する広告メディア「社長 .tv」を全国展開。紆余曲折を経て同社を退任したのち、2015年4月27日にベルフェイスを設立。(写真:ベルフェイス広報部提供)

継続率が大幅に高まった要因は何か。中島氏は、データから見るカスタマーサクセスの重要性を説く。

中島 顧客の成功支援が、新たな顧客獲得にもつながる。カスタマーサクセスには、セールスやマーケティングよりも早くチームをつくって取り組んできました。

なぜカスタマーサクセスに注力するのか。秘訣は「バイラルモデル」、つまり利用ユーザーがユーザーを拡大していく仕組みです。

営業をする人(ユーザー)がベルフェイスを使って営業することで、営業を受ける人(エンドユーザー)も自然とベルフェイスを体感することになります。営業を受けた人の中から、自社の営業でベルフェイスの利用を検討する人も出る。ベルフェイスの利用頻度が増えるほど、資料請求も増えるため、カスタマーサクセスが積極的に活用支援を行なっています。

継続率を上げるためには、自社のサービスを解約しにくい企業を開拓することが大切です。

ユーザーの利用頻度など独自の指標でヘルススコアを設計し、顧客を分類しています。データ分析によって、継続率や解約率、アップセルの予測が精度高くできるようになり、継続率の向上につながりました。

ベルフェイスで継続率が高い顧客の属性は「IT企業、B2B、商材単価が月額10万円以下」。いわゆるSaaS企業との相性が良く、逆に製造系の営業現場では使われにくい(編集部注:ただし、同社の導入事例をみると製造業のユーザーもいる)。

新規顧客開拓から、継続・解約の結果まで1年。 1〜2年かけてデータが溜まり、継続率・解約率、顧客属性や傾向がわかってきたのです。

ようやく投資家を説得できる数字を作れたタイミングでした。

30億円調達プロジェクトが一転、シニフィアンが新規リード投資家に

前回から今回の大型調達までの期間は8ヶ月。いつから調達に動いたのか。

中島 調達に動き始めたのは2019年10月ごろ。もともとは「30億円調達」プロジェクトとして開始しました。採用と開発投資を一気に加速させるため、バリュエーション(企業評価額)を2倍以上あげて調達に臨んだのです。

実は、最初から既存投資家であるインキュベイトファンド赤浦さんが10億規模の投資を決めてくれました。「ベルフェイスならこのバリューでも間違いなく調達できる!」と。これは本当に心強かったですね。

しかしそこからが難航しました。

あてにしていた他の既存投資家も、ハイバリューがネックになり、なかなか決めてもらえません。その後、中野さん(SMBCベンチャーキャピタル)や大久保さん(YJキャピタル)が情熱で上層部の方を説得してくれました。そして、みずほキャピタルの新規出資も決まり、20億円弱は目処を立てることができました。

問題は残りの10億円です。

面談した複数のファンドから「成長してるけど、バリュエーションが高いね」とミーティング冒頭に言われることも。

評価額の目安として月次収益(MRR)の100〜120倍を掲げるファンドが多く、なんだかんだ言って結局彼らはそこでしか判断しないんですね。単なる数値だけではなく、その数値の意味や、培ってきた顧客基盤や今後のビジネスモデルなどは加味してもらえませんでした。

それは、「これ以上本業をステイできない。一旦20億円弱でクローズして半年後にまた調達に動くしかない…」と半ば決めかけたタイミングでした。

シニフィアンからの新規出資が決まったんです。彼らはベルフェイスの長期的な可能性を評価してくれました。

しかし、これも一筋縄ではいかなかったんです。シニフィアンの村上さん、小林さん、朝倉さんはそれぞれが各分野のプロフェッショナルで、楽しくも非常にシビアな交渉でした。

我々の事業計画の解像度が低かったり、そもそも期日がタイトだったり、新規投資家と既存投資家の利害が反したりと、話がブレークしないように一晩で何人もの株主に会ったりもしました(笑)。

しかしそのプロセスのお陰で双方の理解が深まり、結果として当初の計画よりも大きな調達を実現することができました。

リード投資家をつとめたのはシニフィアン。運用する「THE FUND」は、レイターステージのスタートアップに対して数十億円単位で出資。上場後まで継続的に経営支援するエンゲージメント型投資スタイルが特徴だ。

本件がSmart HRに次ぐ2社目の出資となる。シニフィアンの朝倉氏に、投資した理由を伺った。

朝倉 我々が運用するTHE FUNDは、上場後も含めた持続的成長可能性と、事業の成否を決める経営者の二点に着目して投資先を決定しています。

ベルフェイスは遠隔地でも滞りなく商談を簡単に実現できるサービスを提供しており、日本企業が抱える人手不足や業務効率の改善に向けた課題解決に取り組んでいます。国内の成長だけでなく、長期的には海外展開も見据える事業の成長可能性を評価しています。

また中島社長のオープンさ、知的体力も評価しています。初回の面談から現在まで、事業計画や戦略の精度向上に向けた議論を重ねてきましたが、厳しい問いに対してもごまかすことなく自身で咀嚼し、真正面から自分の考えを打ち返してきました。成功体験と失敗体験の双方を経て、順境と逆境の両局面に対応できる人物との印象です。

上場後も見据えた事業成長の実現に向けた戦略構築、上場企業として耐えうる体制の確立に関して、議論の壁打ち相手として関与していきます。

シニフィアン株式会社 共同代表 朝倉 祐介氏、村上 誠典氏、小林 賢治氏(写真:森敦子)

20人の時期にバリュー言語化、60人の時期に独自の人事評価制度を準備

ベルフェイスの従業員は約120名(2020年2月現在)。今後調達資金26億円を投じ、400名以上の規模に拡大予定だ。中島氏はフェーズに応じて組織をどう変えてきたのか。過去の人事施策から、今後の組織拡大に向けた姿勢が読み取れる。

中島 海外企業をベンチマークにしているため、正直400名体制が大規模とは思っていません。

組織の急拡大に備えて、人事評価制度もPDCAを回してきました。

なぜ人事評価制度に力を入れたのか。大量採用する前に、ベルフェイスのバリューに合う人が会社に長く残り続ける仕組みが必要だと考えたからです。

約2年前、従業員が20名程度の時期にベルフェイスが大切にする6つのバリュー(行動・価値観の指針)を言語化しました。

従業員60名程度の時期にベルフェイス独自の人事評価制度を開始。報酬決定のプロセスに市場評価を組み込んでいることが特徴です。ベルフェイスが定めるハイパフォーマーは、市場評価だけでなく、バリュー体現率やミッション達成率も含んでいます。半年間の検討を経て、約1年前に運用を開始しました。

私はいつも社員に対して「我々は家族ではない。一人一人が成果にコミットしたプロチームだ。キャリアは会社の責任ではなく、自分の責任だ」と伝えています。

ただ社員がプロとして働く環境を提供するために、会社は市場評価を出して個人がキャリアを考えられる仕組みをつくるし、市場価値が高い優秀な人材には報酬を払って辞めてもらわないように努力をします。

SaaSはストック型のビジネスモデルなので、会社の目標である月次収益(MRR)を達成すれば、理論上報酬はずっと上げ続けられます。

もちろん終身雇用と無縁ですし、市場評価によって報酬が決まることに不安を抱いて会社を去る人もいます。ただ同規模のスタートアップと比較しても、離職率は低いです。現に新卒採用で入社した人はまだ誰も退職していないので、逆に少しぬるいんじゃないかと思っています(笑)。

営業データを武器に、「Zoomより便利」を目指す

映像ツールでは冒頭でも紹介したZoomなどの競合が、また動画解析をエクサウィザーズが営業分野でも取り組む動きが見られる。そのような中で、ベルフェイスはどのように戦っていくのか。今後の展望を伺った。

中島 われわれしか生めない提供価値は「売上を向上させる営業データ解析」です。

ベルフェイスはオンライン商談ツールだけではありません。これまでブラックボックスだった営業商談のデータを可視化・解析し、営業現場が売上をあげるため必要なデータも提供しています。

例えば、話者分話した営業トークのテキスト提供、顧客から競合のサービス名が出た瞬間や商談で予算の話をしてる瞬間だけ動画抽出、トップ営業とその他営業パーソンの契約締結場面を比較する画像解析などがあります。

営業主体の会社に思われがちですが、開発体制にも投資し、データ解析に必要な高精度の日本語テキストエンジンなどの技術はもう実装しています。

画像解析や音声認識の技術を用いて、営業データを分析する会社はありますが、「営業の現場で本当に使えるデータ」、すなわち売上向上につながるデータまで落とし込めむのは我々しか出来ない。

なぜなら営業に特化した生データが日々蓄積されており、営業組織にとって何が重要なのかデータの見極めができるからです。Zoomはどの用途にも使えるWeb会議システムで、戦う領域が違います。

我々でしか提供できない価値を追求し、「営業の領域ではZoomより便利」になる。それが実現できれば、グローバルでも通用し、セールステック企業でベルフェイスが圧倒的に選ばれる自信があります。

今回の資金調達で、ようやく拡大成長のスタートラインに立てました。近い将来グローバルに挑戦するためにも、まずは国内で圧倒的な事業基盤を固めます。

ベルフェイス中島社長と今回のラウンドに参加した投資家(写真:ベルフェイス社 プレスリリースより)

(インタビュー:森敦子、執筆:藤野理沙、デザイン:廣田奈緒美)