医療系SaaSのKAKEHASHI、伊藤忠らからシリーズBで約26億円調達

昨今、スタートアップで注目される分野がある。特定の業界に特化したクラウドサービス、Vertical SaaS(ヴァーティカルサース)だ。本SaaSの代表的な企業として名前があがるのが、医療系SaaSのKAKEHASHI(カケハシ)。

同社がシリーズBで約26億円の資金調達を完了したと公表した。その評価額は推定126億円。

本記事では、ファイナンスをメインで担当した中川COO、投資サイドの担当者4名のインタビューを踏まえ、KAKEHASHIのファイナンスをひも解く。

初期費用でCACを回収。月次10%の驚異の成長率

調剤薬局向けに次世代電子薬歴システム「Musubi(ムスビ)」を提供する株式会社カケハシ(以下、KAKEHASHI)がシリーズBで約26億円の資金調達を完了したと公表した。

累計調達額は約37億円へ達し、調達後企業評価額(以下、評価額)は126億円になるとみられる(※ 評価額はentrepediaによる推定額であり、KAKEHASHIにより決定又は追認されたものではない。過去のKAKEHASHIの評価額に関する記載についても同じ)。

KAKEHASHIは、2016年3月にCEOの中尾氏がCOOの中川氏とともに共同設立。「⽇本の医療体験を、しなやかに。」をミッションに掲げる。中尾CEOは医療従事者の家系で生まれ育ち、武田薬品工業株式会社に入社。MRとして活動した後に同社の共同創業へ至る。

2017年8月に電子薬歴システム「Musubi」を調剤薬局向けにリリース。サービスリリースからおよそ2年2ヵ月でシリーズBラウンドをむかえた。同社COOの中川氏によれば、直近半年は月次10%以上のペースで伸びていることに加え、サービス展開後からこれまでに解約した企業は片手で数える程度だという。

調剤薬局でのMusubiイメージ (画像:KAKEHASHI提供)

ユーザーのサービス継続率の高さに加え、1つの店舗に入ると波及して他店舗に横展開されることが契約拡大に繋がる。また、現状、サービス導入時の初期費用でCAC(customer acquisition costの略。顧客獲得費用)が回収できており、効率的な顧客獲得ができていると言える。

しかし、Musubiは薬局側にとって導入ハードルが高い。なぜなら業務システムであるため、既存システムと入れ替える必要がある。すなわち、既存システム上の過去データをMusubiへ載せ変え、同時に薬剤師の既存業務フローも変更していかなければならない。

そのため、意思決定者である店舗オーナーだけでなく、現場で働く薬剤師にもプロダクトの価値を理解してもらう必要がある。現場メンバーの理解と納得を得て、運用に乗らなければ意味がない。まさにSaaSの特徴だ。

シリーズBの特徴は新規出資者に事業会社が参加

KAKEHASHIの成長を支えるファイナンスをみよう。

昨年のシリーズAからみると、評価額は3倍以上に伸びた。高い成長率に裏打ちされた結果であろう。このラウンドの希薄化率は20%程度だとみられる。

資金使途は既存のMusubi事業の拡大に加え、新規事業開発の人材採用である。ビジョンである「明⽇の医療の基盤となる、エコシステムの実現」に向け、事業領域を広げていく。

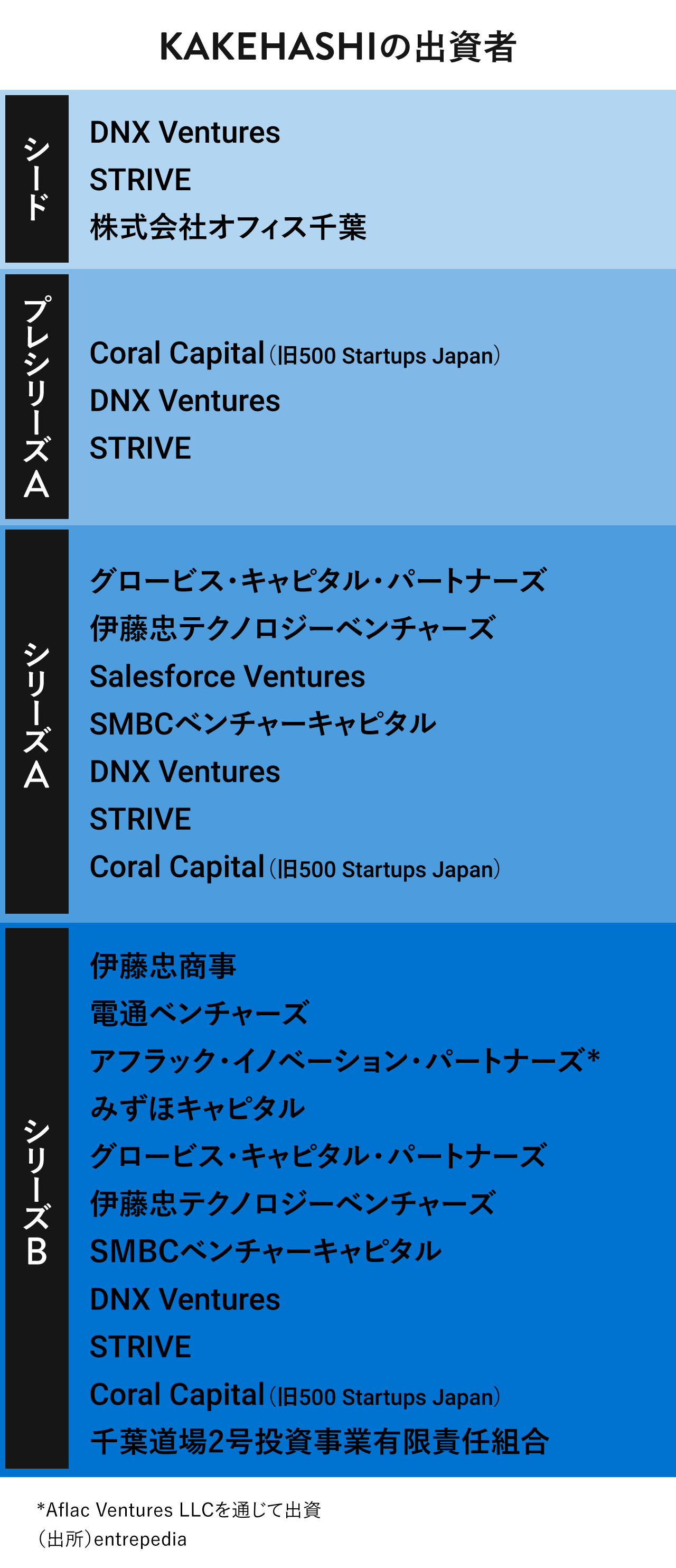

その姿勢はシリーズBの投資家にも表れている。KAKEHASHIはシード期からVC(ベンチャーキャピタル)がその出資者の中心であった。しかし、今回のリードインベスターは伊藤忠商事。

事業展開を見据えて意図的に事業会社をメインのラウンドにしたと話すのは、財務責任者の三浦徹氏とともにKAKEHASHIのファイナンスの中心人物であるCOOの中川貴史氏。

中川 貴史(なかがわ たかし)株式会社カケハシ取締役COO//東京大学法学部卒業後、マッキンゼー・アンド・カンパニーにて製造・ハイテク産業分野の調達・製造・開発の最適化、企業買収・買収後統合マネジメントを専門として全社変革プロジェクトに携わる。イギリス・インド・米国でのプロジェクトに携わった後、株式会社カケハシを共同創業。

中川氏へのインタビューを通して、今回のラウンドの特徴を探る。

シリーズBはこれまでと違って事業会社が参加したラウンドですね。それはなぜでしょうか。また、いつ頃からファイナンスに動かれましたか。

中川 私たちは「明日の医療の基盤となる、エコシステムの実現」をビジョンに掲げています。そのエコシステムは、既存のMusubi事業を中核とし、薬剤関連の領域において新事業を展開させていく発想です。

今回の調達はビジョンに繋がる一歩。したがって、シリーズBの新規投資家は今後の事業展開を見据えた「パートナー」として迎えています。

一見、事業的には弊社と少し距離があるようにみえるかもしれません。しかし、お互いにないものを持っている補完関係にあります。

ファイナンスは今年の年明けから動き始めました。VC系投資家と異なり、事業会社だと決裁に時間がかかることを想定し、意識的に時間的なゆとりをもたせました。もちろん、調達規模が大きかったことも影響しています。

交渉の中で、4~5年先の経営者の妄想も含めて話して「何か将来一緒にできそうですね」と盛り上がった方々に多く入っていただきました。

事業会社を入れた場合、一緒にやりたいけど先方の社内事情によって進まない、あるいはそれに合わせなければならないなどの難しさが出ることがあります。

しかし、今回、そういった難しさが比較的出にくい方々とご一緒できたのは有り難かったです。弊社の投資家は既存含めてサポーティブ。

ファイナンスを進めるうえで既存投資家との強い信頼関係は重要です。普段から良いことも悪いことも含めてすべて話をしています。

シリーズBでは、既存投資家が新規投資家以上に買い支えてくれています。それだけの信頼感や期待感を抱いてもらえて嬉しいですね。

ファイナンスは最後まで安心しない

事業会社とのファイナンスを行うにあたり、実際にされたことや難しさを感じた点について教えてください

中川 まず、弊社へ興味を持ってくれそうな、関係する資産を持っているであろう企業をリストアップしました。そこから、既存のVC投資家経由で対象企業のスタートアップ投資部門へ話をしにいきました。

先方が財務諸表に落とし込んでシミュレーションを行う時もあれば、弊社側でビジネスケースをつくり、精緻なビジネスモデルまで組んで提案することもありました。なので、漠然としたシナジーではなく、ディスカッションを通じて解像度を高め、明確な投資判断ができるところまでつくり込みにいきました。

お声がけをした時点できちんとヒアリングを入れて動かないと、担当者同士で頑張っても、そもそも上が動かないケースがあるからです。

もちろん、それでもうまくいかないケースもありました。事業会社によってキャピタルゲインかシナジーか重視するポイントや事情が異なるためです。そして、投資のタイミングも大きく影響しました。先方の組織構造や予算状況です。

このあたりはVC系投資家と大きく異なりました。VCだとパートナーが「やる」と判断したらすぐに動くことが多いと思います。他方、事業会社だと担当者がやりたいと頑張っても、最終決裁でうまくかみ合わないことがあります。今回も、少ないですがそういったことがありました。

(画像: boonchoke / Shutterstock.com)

「いけそうだから」と最初に投資家を絞っていたら、この着地は見えなかった。反対に、リスクを見込んで複数の方と話す分、集まりすぎて困ったことにもなり得る。最後の最後までどうなるかわからない状況を見続ける大変さはありました。

また、今回、外為法が変わったタイミングだった。なので、その影響をうけた投資家もいます。外為法によって事前届出を提出し、原則30日の審査期間がありますが、許可がいつ下りるかわからない。

具体的には契約書の振込日に関わります。契約上は振込日を指定する必要がある。なので、先日付で指定しておくのですが、もしその日付までに間に合わないと、場合によっては投資家との契約まき直しや取締役会による再承認などの事務手続きが生じる可能性がありました。

これらからファイナンス完了までが長くなることを予想しました。また、弊社の資金繰りの特徴として、運転資金の大きさがあります。これは、Musubiを展開するうえで端末購入費用や債権回収によって生じます。このサイクルが少しずれるだけで1億円以上キャッシュがずれることもあるんです。

よって、融資をブリッジファイナンスとして利用し、運転資金が多少ぶれてもキャッシュを確保した状態で契約交渉にのぞみました。シリーズBでは保険となる選択肢を用意しつつも投資フェーズをコントロールすることに気をつかっていました。

また、今後の資本政策を勘案して、長期で株式を保有してくれそうな株主も見据える必要があるなど、これまでのファイナンスと異なる視点での意識が生まれたことも変化の1つです。上場も選択肢の1つとして、株主構成や創業メンバーの株式が希薄化する量なども考慮して回していくフェーズだと認識していました。

余談ですが、シリーズAではラウンドを3回に分けることでキャッシュを保ちました。実はキャッシュの切れるタイミングと着金が間に合わなかったんです。なので、DNX VenturesとSTRIVEには1ヵ月早めにブリッジCE(コンバーティブルエクイティ)で入れてもらいました。

そして、シリーズAでは同時にシードとプレシリーズAのコンバーティブルノートの転換も行ったため、やや複雑になりました。

シリーズAまでは企業変化のスピードが速い中、より解像度の高い事業計画をつくるために、あえてギリギリのキャッシュフローマネジメントをしていたんです。それこそ、クレジットカード決済日付などをすべてExcelに落とし込んで、資金繰り管理をしていた時期もあったんですよ。

もちろん、ファイナンスは既に決めて安心材料を確保した上ではありました。

現段階から全社員にSO付与を目指す

KAKEHASHIは、現時点で第5回までの新株予約権を発行していますが、これは役員向けのストックオプション発行でしょうか。

中川 弊社では、全従業員に必ずストックオプションを渡すことを強いポリシーにしています。入社時点で付与できれば良いのですが、まとめて年1回程度付与しています。

大海原で同じ船を懸命に漕ぎながら、その船を一緒に大きくする。IPOがゴールではありませんが、通過点の1つとして到達した際に、みんなでそれを喜びとして分かち合いたいからです。

ストックオプションについては、入社時と入社後のパフォーマンスに応じて積み上がる設計にしています。

このような設計は、前職(マッキンゼー・アンド・カンパニー)の繋がりから知り得た経営者の諸先輩方からも教えていただきました。

もちろん、IPOは時の運でもあります。また、コスト面を勘案すると付与するにしても、ある程度決まってから行う道もあると思います。でも、初期からこうやって形にすることがKAKEHASHIらしいと考えています。

(画像:REDPIXEL.PL/ Shutterstock.com)

投資した理由:伊藤忠商事岡野氏、宮本氏

シリーズBのリードインベスターである伊藤忠商事株式会社(以下、伊藤忠商事)、シード期からの株主であるSTRIVE、DNX Venturesの投資担当者にKAKEHASHIへ投資した理由などを聞いた。

伊藤忠商事は1990年代からシリコンバレーでスタートアップへの投資を開始。

実績を重ね、現在、「商いの次世代化」を中期経営計画に掲げ、各領域に対しその支援を横断的に行うCDO・CIOラインが新設されている。

伊藤忠商事の次世代化に繋がる案件への投資も、同ラインが各部署と連携して進めている。伊藤忠商事単体でのベンチャー投資予算は国内外合わせて300億円の規模だ。

今回のKAKEHASHIを担当したのは、CDO・CIOラインのビジネス開発・推進部 岡野聡太氏とヘルスケアIT領域を担当する情報産業ビジネス部の宮本剛氏である。キーマンである2人に投資理由をきいた。

KAKEHASHIとの出会いは。

Musubiは既に医療領域マーケットで話題になっているプロダクトでしたので、耳にしておりました。

また、伊藤忠グループでベンチャーキャピタル事業を行っている伊藤忠テクノロジーベンチャーズ(以下、ITV)が前回ラウンドよりKAKEHASHIに資本参加しています。企業情報やプロダクトの優位性に関し、ITVとの会話の中で聞いておりました。

今回の投資に関しては、ITV経由でラウンドの情報を得て、紹介されたことが直接のきっかけになります。

シリーズBでの投資を決めた理由を教えてください。

「経営陣」と「プロダクトマーケットフィット」の2点です。

経営陣であるCEOの中尾氏、COOの中川氏、財務責任者の三浦氏と協議をしました。その中で純粋に「この方々と仕事をしたい」と思えたんです。それはサービスの良さに留まらず、彼らの日本の医療を改善することへの使命感、企業としてのビジョン、そしてそれらを計画に落とし込める推進力などです。

プロダクトマーケットフィットの観点では、Musubiは単なる業務効率化を目的としたSaaSではなく、薬剤師の教育や患者とのコミュニケーションをより良くさせるものです。それが、調剤薬局という大きなマーケットでの課題感を解決するソリューションだと感じたことがポイントとなりました。

今回の意思決定プロセスで苦労した点はありますか。

弊社は総合商社であるため、まずは調剤薬局マーケットの特性、またそこで実際に行われている業務と課題の共有から始める必要があったことが、もっとも苦労した点です。

審査の過程で関係する部署と話す際、毎回この話をしました。「調剤薬局が国内で何店舗あるのか」、「なぜSaaSが有効なのか」など基本的なことを含めてですね。

ただ、調剤薬局はBtoC業態のためイメージが掴みやすいこともあり、一度理解してもらえれば話が早かった。弊社内で審査・職能部署にマーケットへの理解やMusubiの優位性とKAKEHASHIのビジョンが浸透するにつれ、社内各部署でKAKEHASHIへの投資を応援する雰囲気を醸成することができました。

伊藤忠商事では、直接投資・LPとしての出資など形態問わず、数多くのスタートアップへの投資を実行してきました。

その蓄積から、スタートアップへの投資決裁についてスピード感をもって取り組める組織設計にしています。今回は投資検討から判断までにおよそ2ヵ月程度でした。

スタートアップへの投資方針を教えてください。

スタートアップが成長することはもちろんのこと、その成長に対して「いかに伊藤忠商事、伊藤忠グループとして付加価値を与えることができ、かつ私たちの事業とシナジーをつくれるか」の観点から投資をしています。

私たちは総合商社という業態上、スタートアップよりも多くの機能・国内外へのネットワークを有しています。また、多くの成功・失敗事例の蓄積があります。これらを伊藤忠グループの資産として、いかにスタートアップの成長へ活かせるかが、付き合っていく上での一番大きなポイントだと感じています。

弊社とお付き合いいただくスタートアップが1年でも早く目標を達成し、さらには単独では手掛けられなかった事業まで展開できる、あるいは幅広い地域・マーケットに進出できるようになる。そのようなお付き合いを目指したいです。

投資した理由:STRIVEパートナー根岸 奈津美氏

KAKEHASHIとの出会いは。

弊社主催のヘルスケアテックのイベント「Digital Health Meetup」に、中尾CEOと中川COOにご参加いただき、お二人から弊社代表パートナー天野にお声がけいただきました。実は中川COOと私は大学のサークルが一緒で、ミーティングの際に感動の再会を果たしました(笑)。

根岸奈津美|STRIVE パートナー photo by entrepedia

シード期から継続支援している理由を教えてください。

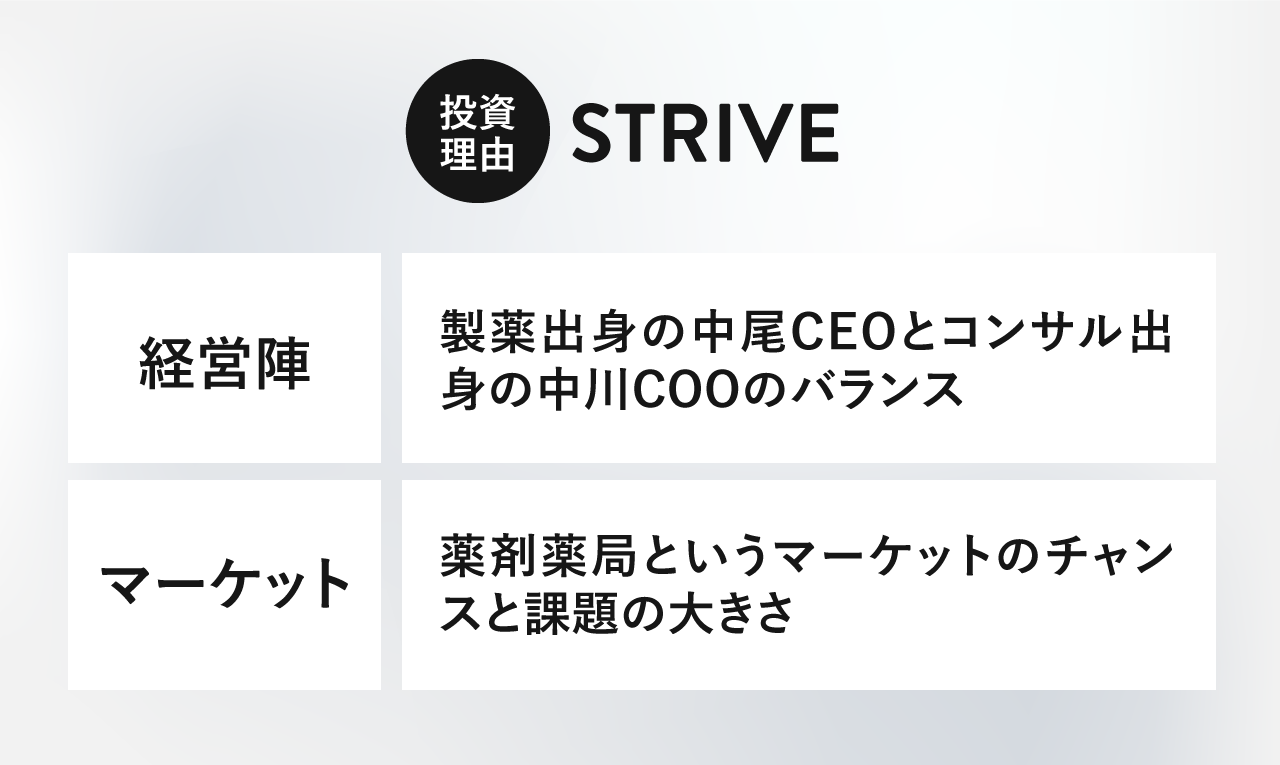

調剤薬局は一見ニッチに見えるかもしれません。しかし、私は過去、株式アナリストとして調剤薬局をカバレッジしていたこともあり、業界の課題やチャンスの大きさを感じていました。

そんな折にKAKEHASHIのビジネスプランを伺い、そのビジョンや市場性に惹かれました。加えて、経営チームが製薬出身で営業に強い中尾CEO、コンサル出身の中川COOとそれぞれ高い実績を持ち、バランスの良いチームでした。

既存の強い製品がある中でも、凌駕していけるチームだと思い、シードラウンドでリードを取らせていただきました。

支援する際に、はじめから正解が出せてなくても正解にたどり着けるチームをみていますが、Musubiも当初想定していた訴求ポイントと、ローンチしたプロダクトの訴求ポイントは、ユーザーヒアリングを重ねる中で変えています。

シリーズBでは主力製品「Musubi」が本格普及しはじめ、更なるスケールと新規事業の創出が視野に入ってきました。当初描いていたストーリーの実現性がますます増したと思います。

シード以降のラウンドでも追加投資させていただいており、順調な事業展開を受けて、今回も追加投資は当然の流れでした。

支援する中で難しかった点はありますか。

難しかったわけではありませんが、KAKEHASHIは爆速で成長してきたので、会社の課題や議論のアジェンダもめまぐるしく変わりました。そのため、支援する側としても、そのスピードを保ち加速できるような議論やサポートをするのは緊張感がありました。

とくに、チームに関しては、シードで資金調達してからプロダクトができるまでは、開発チーム中心だったのが、プロダクトローンチ後は営業やCS(カスタマーサクセス)が拡大。採用が好調だったこともあり、同じ会社とは思えないくらいの速度で人員構成が変化しました。外から見て、何度か成長痛のようなものもあったように思います。

投資した理由:DNX Venturesマネージングディレクター倉林陽氏

KAKEHASHIとの出会いは。

DCMベンチャーズのプリンシパル、原健一郎氏からの紹介です。

倉林陽|DNX Ventures マネージングディレクター photo by DNX Ventures

シード期から継続支援している理由を教えてください。

シード投資については、中尾CEO、中川COOのチームが魅力的だったからです。調剤薬局マーケットが抱える課題を知り尽くしており、その解決に情熱とビジョンを持った中尾CEO。そして、それを計画に落とし込んで実行できる中川さんの頭脳です。

最初は、投資家として顧客の顔や商習慣が見えない部分が少し難しかったですが、経営陣から学びました。

プレシリーズAでは、プロダクトマーケットフィットに向けたプロダクト仮説の正しさと魅力を検証するために、見込み顧客に対してヒアリングを行いました。そこで十分確認できたことがポイントでした。

その後のシリーズAでは、一定数以上の顧客を獲得し、さらに初期顧客の満足度を確認できたため、収益拡大の仮説にも納得感がありました。

基本的に一度出資した場合は、株式の持分比率(出資比率)を維持、またはそれ以上で投資を行う方針です。

KAKEHASHIは 創業以来順調に成長しており、今回のシリーズBでも、出資比率維持以上での出資を希望しましたが、資金調達予定額以上に投資家の供給が集まり、シェア維持での参加になりました。

*

投資家インタビューを通じて分かったことは「投資した理由が同じ」だと言うことだ。

武田薬品工業出身、原体験に裏付けられた中尾CEOの情熱とビジョン。コンサル出身、高い執行力を有する中川COO。この2人のバランスの良い経営体制。

マーケットに対する深い理解、市場・課題感の大きさ。そこにフィットするプロダクトをつくりあげていること。

経営陣とマーケット。この2つがスタートアップの成長の本質であり、そこに改めて気付かされたファイナンスだった。

(聞き手・文・写真:森敦子、デザイン:廣田奈緒美)