スタートアップ情報プラットフォーム「INITIAL(イニシャル)」では、ファイナンスを中心として、データとストーリーからスタートアップの情報を多角的にお届けしている。

本記事では2月の市況をクイックに振り返り、昨年に続き大型の資金調達を行うSaaS企業にフォーカスを当て、バリュエーションや資金調達のトレンドを見ていく。

2020年2月のIPO動向

2020年2月の新規上場数はコーユーレンティア、ジモティー、AHCグループの3件だった。3社の内、VCより出資をうけていたのは地域情報掲示板サービスのジモティー1社である。

ジモティーの初値は公募価格1,000円に対し2,300円。初値PERは583.8と非常に高い期待値をつけたが、その後株価は1,161円(2020/03/12終値)と、初値から50%低下した。

コーユーレンティア、AHCグループも同様にそれぞれ初値から▲59%、▲55%と約1ヶ月以内で半値以下に下落している。

2020年3月IPOスケジュール

3月のIPOは25件と2月の3件から大きく増加した一方で、上場を取り下げる企業も出てきている。

ウイングアーク1st、ペルセウスプロテオミクス、Fast Fitness Japanは当初予定していた3月の上場中止を発表した。3社共に、「新型コロナウイルスの世界的な感染拡大や最近の株式市場の動向を勘案した」としている。

3月に入り市況はより不安定となっており、米国株式市場は3月9日と3月12日に株価が急落し、サーキットブレーカー(市場の混乱を避けるための自動的な取引停止システム)が2度発動した。3月9日は原油価格の急落、3月12日はトランプ大統領のコロナ対策についての演説へ失望感が広がったことによるものだ。

また、ウイングアーク1stとペルセウスプロテオミクスの2社の株主構成と上場までの動きを見ると、Exitリターンを確保したい株主の意向がうかがえる。

ウイングアーク1stの上場申請取り下げは、2019年3月に続いて2度目だ。2016年4月には米国PE投資会社カーライルが同社の全株式を取得しており、上場に向けた動きは筆頭株主のカーライル主導のものと考えられる。

ペルセウスプロテオミクスは、2009年に富士フイルムが子会社化。その後2018年3月にVCから14億円を調達し、富士フイルムの連結対象から外れ新規上場を目指していた。

2社のようにPE・VCの保有比率が高い場合、市況に応じて売出株数の減少や上場を見送るケースは増える可能性がある。

SaaSスタートアップの層の変化

Exit環境が急激に変化する中で注目したいのは、昨年大型調達が目立ったSaaSスタートアップだ。この2月にはベルフェイスが約52億円、Reproが約30億円の資金調達を発表しており、Exitが視野に入るレイター企業が増えてきている。

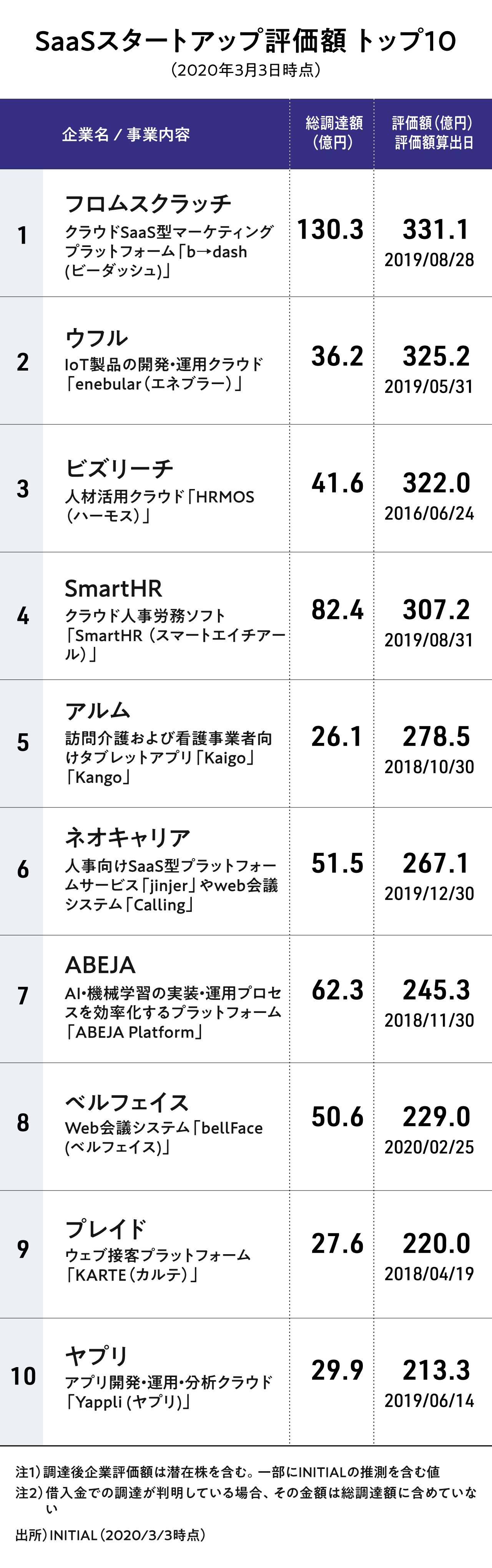

大型化する調達に伴い、調達後企業評価額が300億円を超えるSaaSスタートアップが4社ある。

(注:SaaS企業は「BtoB向け、クラウドサービス、サブスクリプションモデル」の3つを満たした事業を一つ以上展開している企業を選定。以下各図表について同じ。)

各社の事業の傾向を見ると、アルムやABEJA等のバーティカルSaaS(特定の業種向けに使用されるSaaS)も存在しているが、評価額上位企業の多くはホリゾンタルSaaS(業種に関わらず特定の業務に使用されるSaaS)である。

米国ではまずホリゾンタルSaaSが盛り上がり、その次にバーティカルSaaSが増えたように、バーティカルSaaSスタートアップの増加数は、日本のSaaS市場の成熟度を測る一つの指標となるだろう。

一方、5年前の時点では、SaaSスタートアップはどう評価されていたか。2015年12月末時点でのSaaSスタートアップの評価額上位10社と、現在の評価額上位10社を比較してみよう。

1位のfreeeとフロムスクラッチの評価額に大きな差はないが、10位のトレタとヤプリを比較すると150億円以上の差があり、上位層の厚みは増している。

これは最近になり、未上場時点でシリーズC以降の資金調達を行うケースが増えたことが影響しているだろう。言い換えると、以前のSaaSスタートアップはシリーズBでIPOすることが一般的だった。その影響か、IR戦略や投資家にも変化が見られる。

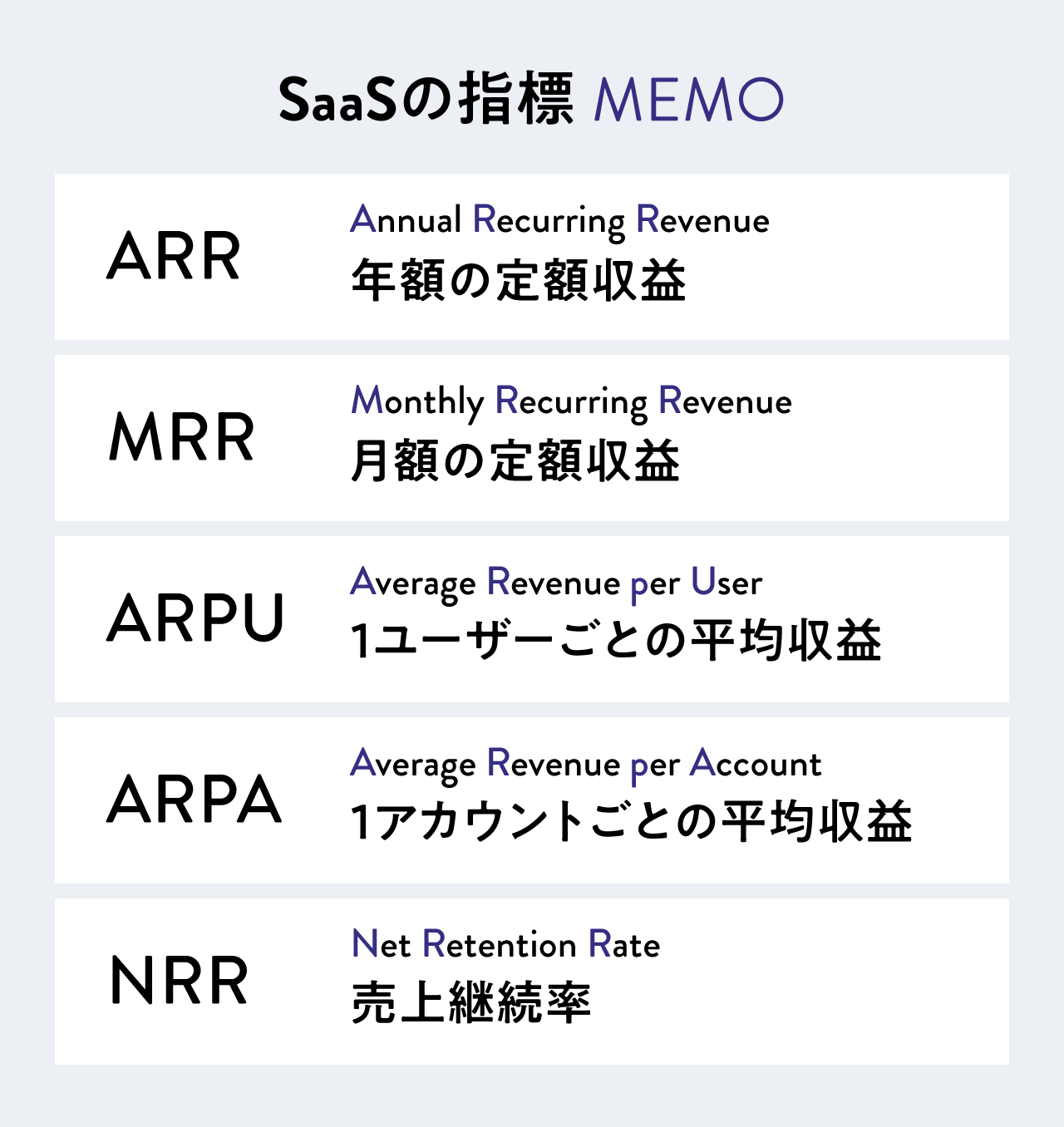

ポイント① SaaS指標の開示方針

上場企業が開示すべき財務諸表は法律で定められているが、解約率等のSaaS事業を評価する指標をどう公開するかは、各社の方針に左右される。

上位10社の決算説明資料の情報をまとめると、上場年月日が新しいほどSaaSに関する開示指標も多様になる傾向がみられる。

インフォマートとサイボウズの上場は10年以上前と、SaaSの認知が高まる前のタイミングだ。ラクスは上場時点では全売上の3割以上がIT人材事業によるものであり、弁護士ドットコムがSaaS事業であるクラウドサインの提供を開始したのは上場後の2015年である。

こうしたSaaS事業の開始タイミングや事業全体に占めるインパクトによって、開示方針に差が出ているものと考えられる。

一方、独自性のある指標を開示する企業もある。たとえばマネーフォワードは「セールス効率性(新規顧客獲得費用に対する売上高の増加率)」を、freeeは「販管費の内訳(開発、営業・マーケティング、本社費用の3つに分解)」を開示している。

freeeの佐々木CEOは販管費を分解して開示した理由について、「海外投資家からの信頼を得るため」とINITIALの取材で語っている。

同社の上場時海外投資家比率は32.3%だ。同社は決算説明資料においてこの指標を開示しており、今後も継続的に発信を続けるものと考えられる。

他SaaS企業と比較できる指標を公開することで、自社のビジネス力を理解してもらうことは上場・未上場に限らず重要なIR戦略になるだろう。

ポイント② 海外投資家層の拡大

評価額上位のSaaSスタートアップは、上場するまでに更に大型のファイナンスを重ねる可能性もある。この傾向は特に2018年以降に顕著だ。

SansanやfreeeはシリーズC以降で、海外機関投資家を含めた大型調達を行っており、未上場市場で大きく評価額を付けていた。フロムスクラッチ・SmartHRの大型調達においても、海外投資家の存在が確認できる。

海外投資家はシリーズC以降のレイターステージで出資する傾向にある。プロダクト・マーケット・フィットが終わり、MRR成長率や月次解約率など事業判断できる数字が揃う段階で投資に踏み切るケースが多いのではないか。

また、海外投資家が投資するのは未上場時だけではない。マネーフォワードの事例をみてみよう。

同社は海外投資家向けに、2018年12月に66億円、2020年1月に46.5億円、合計100億円以上の公募増資を実施した。法人クラウド事業の高い成長率が評価されたと考えられ、マネーフォワードの海外投資家比率は、IPO時(2017年9月)の1.6%から2019年11月末現在36%まで上昇している。

上場前後を問わず、海外投資家からの資金調達を行い、高成長を目指すトレンドがみられる。

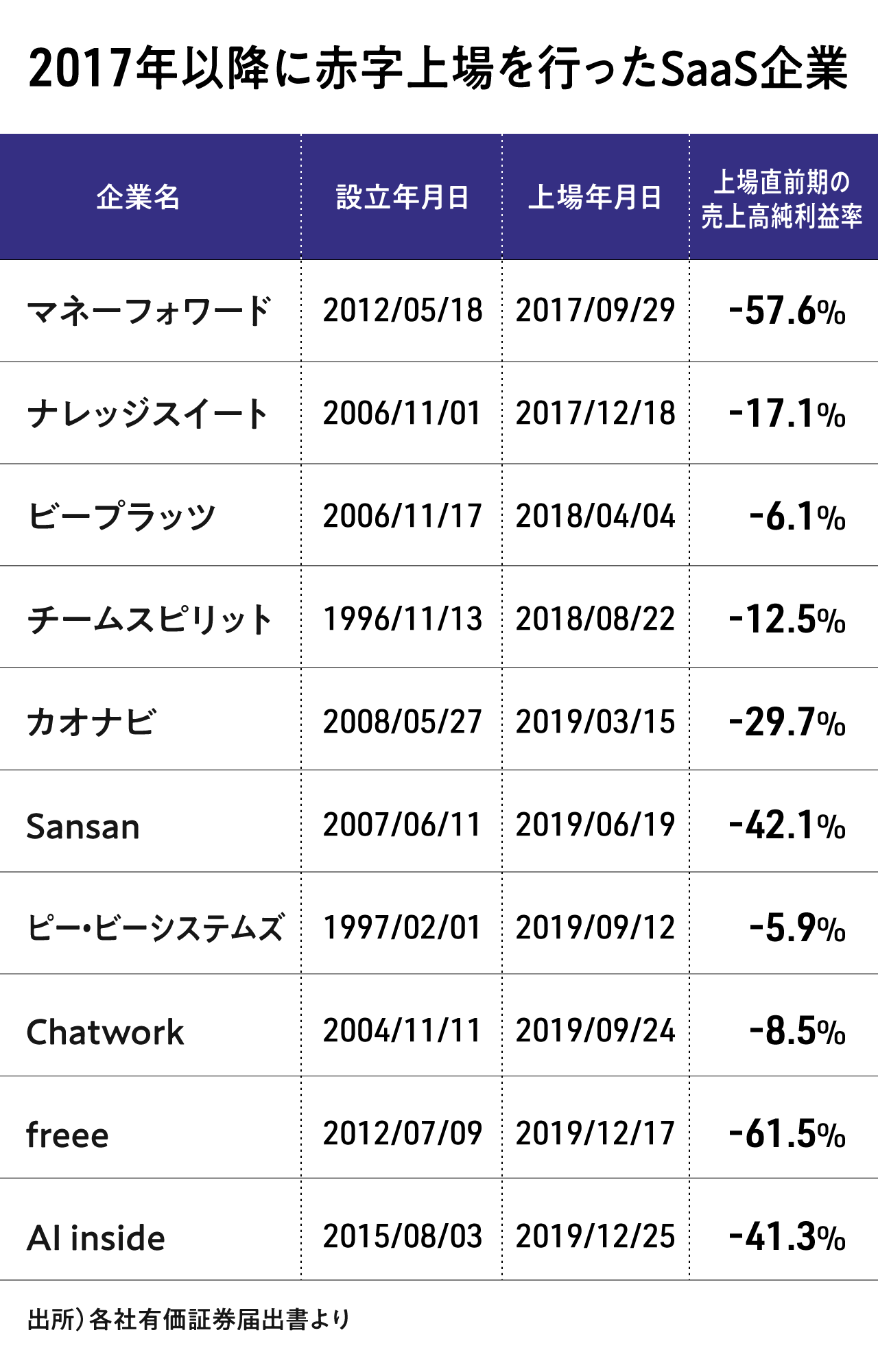

ポイント③ 赤字上場

最後に上場時の財務状況をみる。2015年以降に上場したSaaS企業31社のうち、赤字上場は10社。その10社はいずれもマネーフォワードが上場した2017年9月29日以降に上場しており、赤字上場は近年それほど珍しいケースでは無くなっている。

また、現在のSaaS企業時価総額上位10社の内、4社(freee、Sansan、マネーフォワード、AI Inside)は赤字上場であり、高い時価総額をつける企業も存在している。

赤字を掘ってグロースを狙うことはSaaSスタートアップの戦略の1つだが、先行投資の必要性を示すためには、PL以外の指標も用いて黒字化の見通しを具体的に説明することが求められるだろう。

こうした投資家に対する丁寧な説明があってこそ、SaaSスタートアップの赤字上場に対して、投資家の理解も深まるのではないだろうか。

(執筆:三浦英之、編集:INITIAL編集部、デザイン:廣田奈緒美)