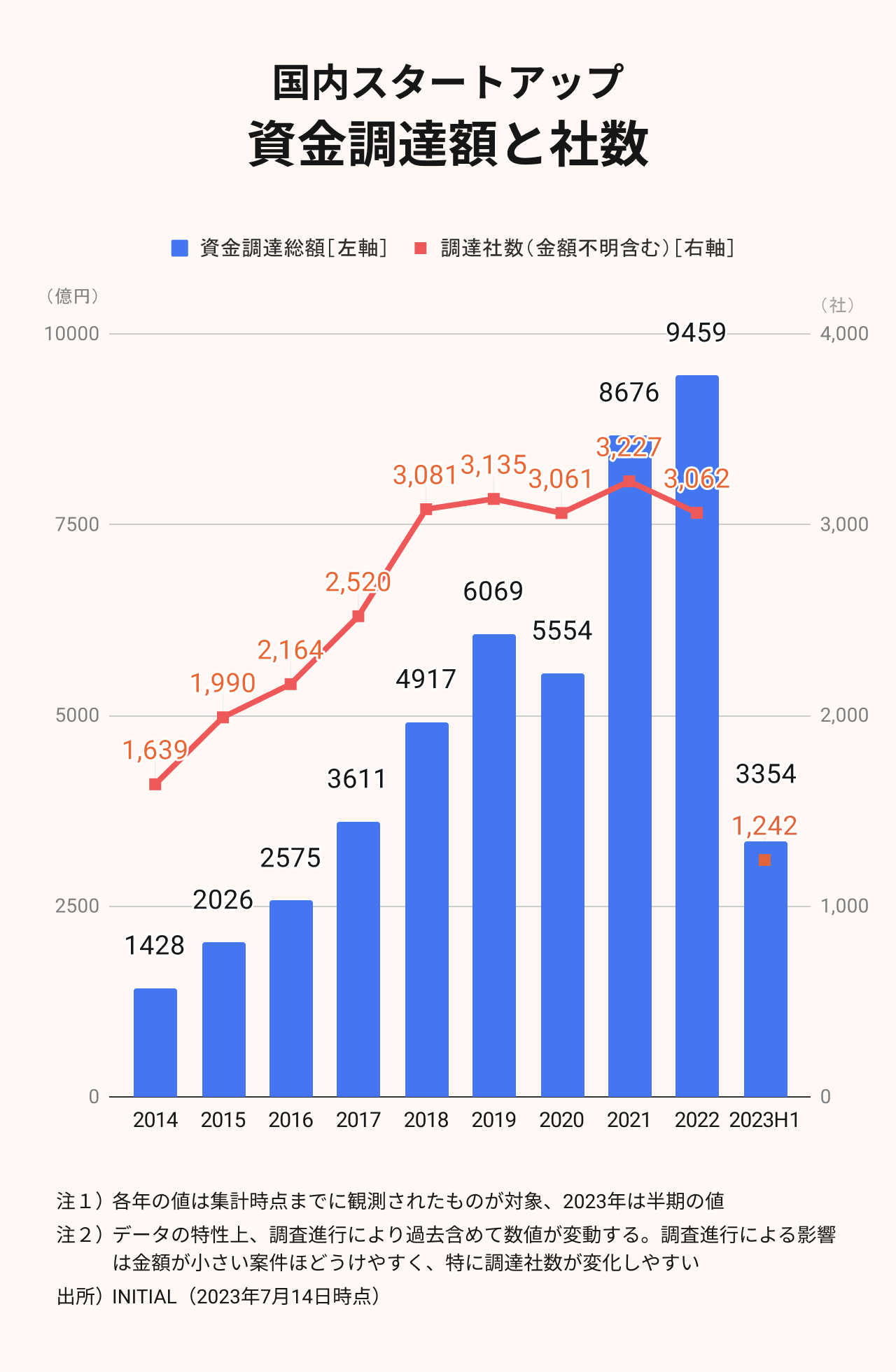

日本の未上場市場のトレンドに変化が起きている──。2023年上半期のスタートアップの資金調達額は3354億円。前年の同時期に集計した2022年上半期の調達額(4160億円)から減少した。

2022年に世界中のスタートアップが「冬の時代」に突入する中、日本のスタートアップによる資金調達額は過去最高を更新。ただ、2023年は日本も上場市場の影響を遅れて受ける形となった。

INITIALでは国内スタートアップの資金調達動向をまとめた『Japan Startup Finance』の最新版・2023年上半期レポートを7月31日(月)に公開予定だ。本稿ではそれに先立ち、レポートのエッセンスを速報としてお伝えする。

調達額は減少

2022年は国内スタートアップによる資金調達額が9459億円と、過去10年で最高を記録したが、2023年は上半期の時点でその約35%に留まった。観測データであり、後に判明する調達分を考慮すると最終的には3500〜3800億円程度になる可能性が高いが、それでも前年の半分には届いていない。

調達社数は増加も、大型化がストップ

ただ、資金調達活動そのものが減速したわけではない。2023年上半期の調達社数は1,242社となり、昨年の同時期に集計した2022年上半期の1,058社から17%増加した。

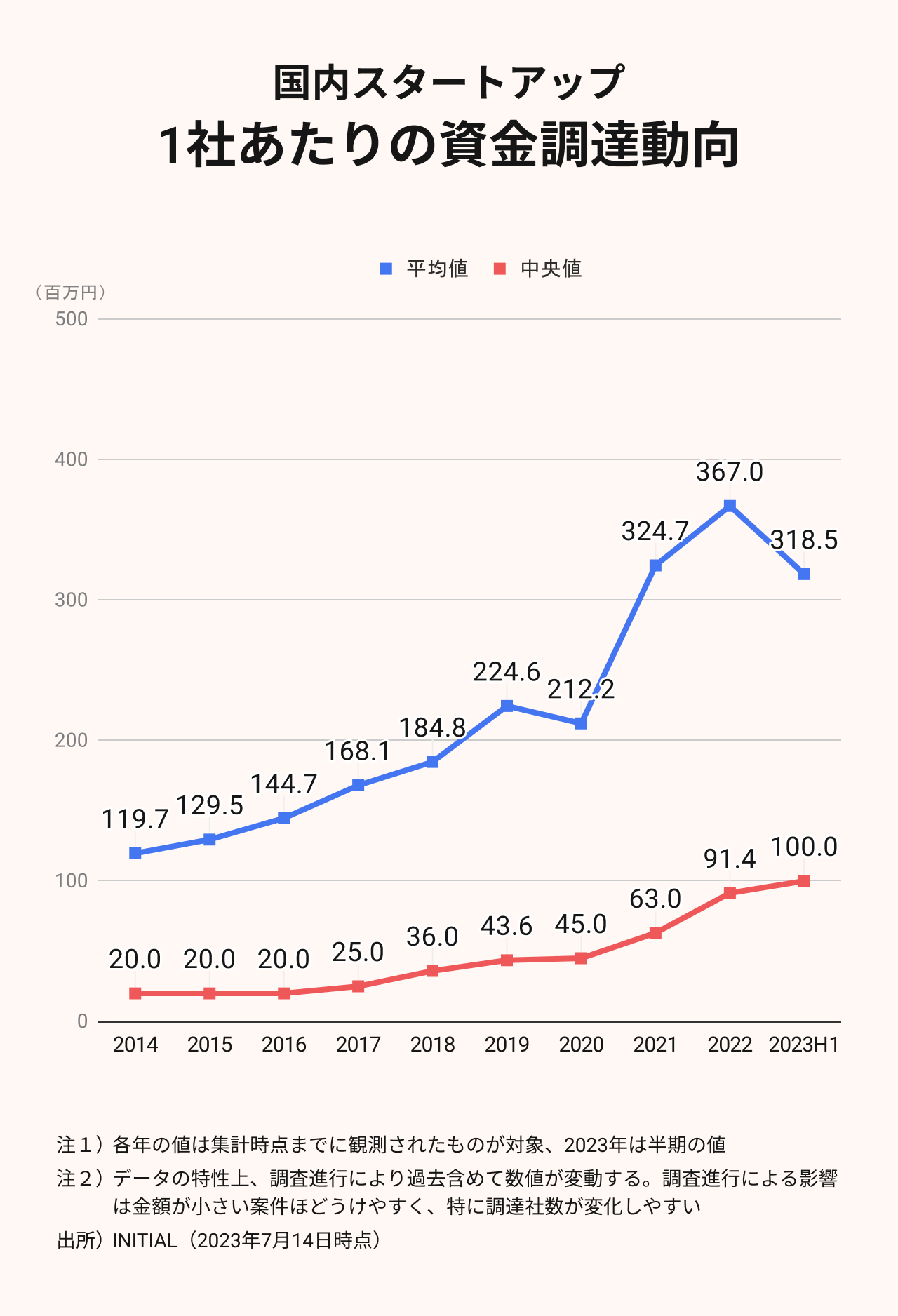

一方で毎年続いていた調達の大型化がストップし、1社あたりの調達額の平均値は前年を下回った。調達額が減少したのも大型調達の数が減った影響が大きい。

10億円以上の大型調達に絞って中身を比較すると、ボリュームゾーンである10億円以上50億円未満の調達において、金額や社数の減少が目立つ。

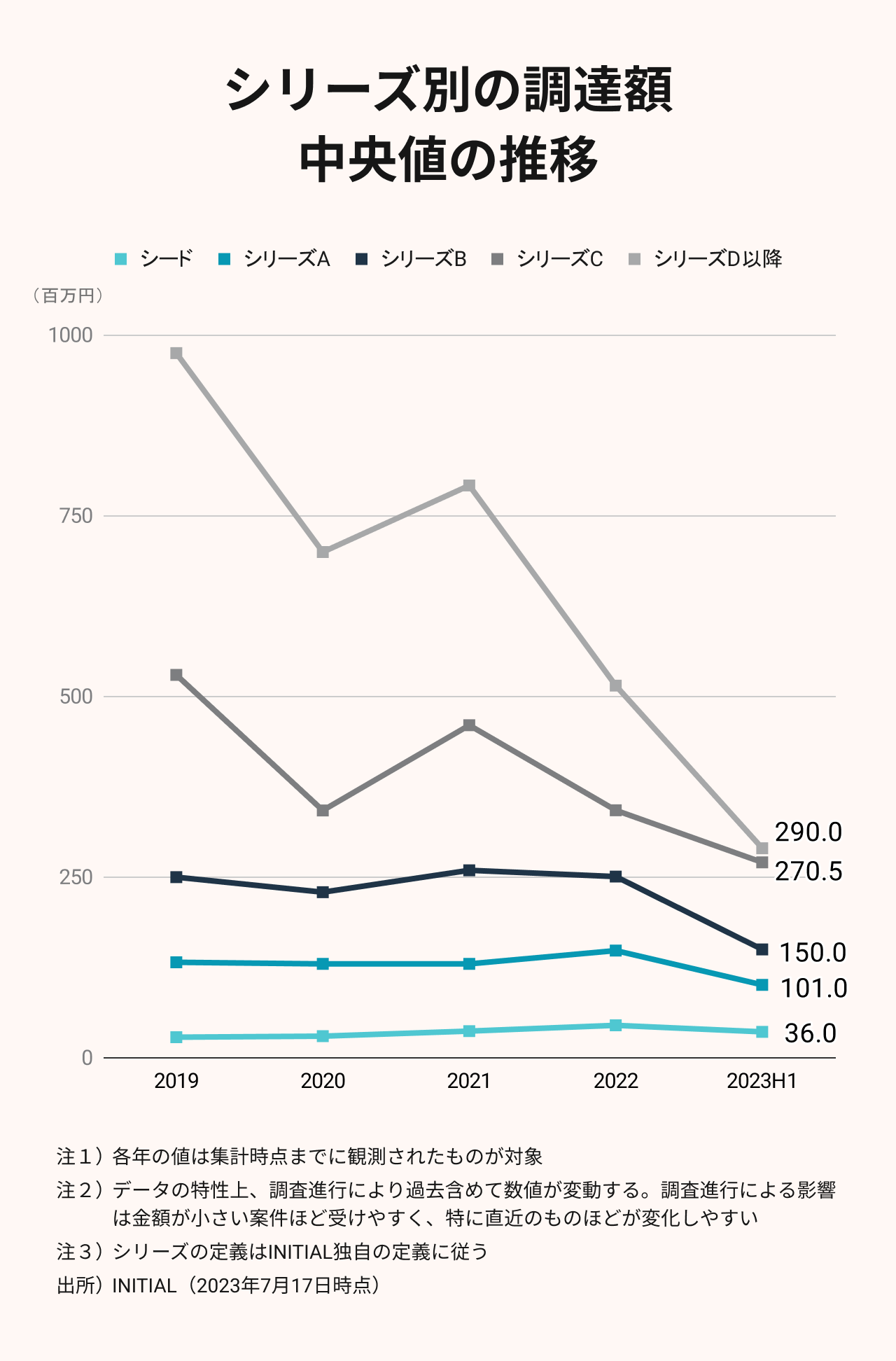

シリーズD以降で評価額の下落が顕著

シリーズ別の調達動向からも同様の傾向が見られた。2022年と比べて各ラウンドでの資金調達額が軒並み下落。中でもシリーズD以降は企業評価額を含めてその傾向が顕著に出ており、評価額は2022年から38%減少している。

INITIALシリーズの定義はこちら

背景にマーケットの影響

調達額の減少の背景にあるのが、マーケットの下落だ。

東証マザーズ指数の推移を見ると、2020年9月頃から高い水準を維持していた価格が、2021年末に一気に下落。その期間の価格が特に高かった状態だ。半年ごとでは2021年上半期にピークを迎え、わずか1年後の東証グロース指数をみると2022年上半期にはマザーズピーク時の30%以上減少した(現在はマザーズピーク時の20%減で推移)。

かたやスタートアップの調達額は2022年の上半期がピーク。約半年から1年遅れで未上場市場にマーケットの影響が出ている格好だ。

投資が決まってから実行するまでのタイムラグに加え、INITIALによればスタートアップの資金調達サイクルは平均で1年3ヶ月から1年半ほど。このサイクルに照らし合わせると、マーケットの水準が高かった2021年頃に前回のラウンドを実施していた企業の調達タイミングが、2023年上半期に重なった可能性が高い。

マーケットの下落とともに、スタートアップの企業価値を算定する際に重視される指標も「PSR(売上)」から「PER(利益)」へと傾きつつある。特にシリーズD以降の調達にマーケットの影響が大きく出ているのは、レイターステージほどイグジットに近く、PERで見る傾向が強まるからだ。

バリュエーション評価が利益重視に傾くトレンドについて、ジャフコグループパートナーの藤井淳史氏は「企業が生み出した利益が株主に帰属するので、利益成長(PER)をみることの方が本質的。(金融緩和などで)投資資金が溢れると青田買いの目的で先行指標である売上(PSR)が注目される傾向にあり、これまでの歴史をみてもむしろ売上(PSR)をみる時期のほうがイレギュラーだった」と話す。

グロービス・キャピタル・パートナーズ代表パートナーの今野穣氏も「市況が落ち込んだのではなく、現状がニュートラルと捉えるほうが適切」だと述べる。実際に利益を出せる体質への転換に取り組むスタートアップも多く、このような市況の傾向は「下半期以降も続くのではないか」とした。

マーケットが下落した状態でも、利益を出せる企業であれば、バリュエーションを上げてエクイティファイナンスをすることは可能だ。ただ、それが難しければマーケットの水準が戻るまで我慢するか、前回の調達時から企業価値を引き下げるダウンラウンドで調達せざるを得ない。

エクイティの期待水準に届かなければ、デットファイナンスを行う選択肢もあるだろう。このような変化もあり、2022年頃からデットファイナンスの活用が活発化した。

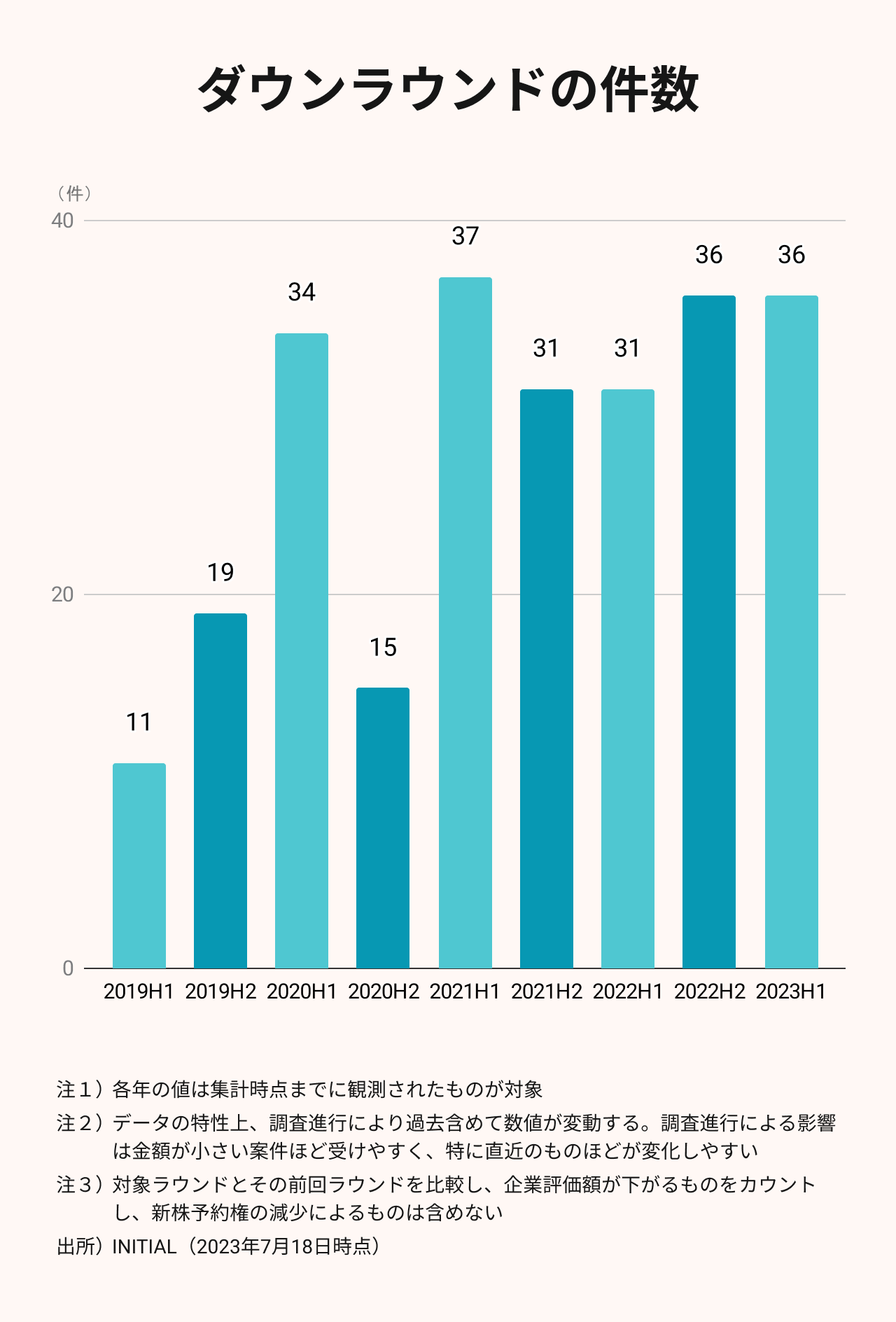

また、ダウンラウンドの件数も前年の同時期と比べて増えている。2022年は「ダウンラウンドIPO」が多数発生し、IPO初値時価総額も6年ぶりに100億円を下回ったが、未上場市場ではダウンラウンドの傾向などが前年までと大きくは変わらなかった。

2023年上半期ではその数が増加したことに加え、象徴的だったのが、ダウンラウンドの内訳の変化だ。これまではダウンラウンドの発生件数はシリーズAが最も多かったが、2023年上半期はシリーズBが最多。次いでシリーズC、シリーズDと、これまでにはあまり見られなかったレイターで多く見られた。

研究開発型2社が100億円超を調達

調達額上位20社では研究開発型のスタートアップが上位に入った。100億円を超える金額を調達した京都フュージョニアリングとアストロスケールホールディングスは、いずれも研究開発型。前者は核融合特殊プラント機器、後者はスペースデブリ(宇宙ごみ)除去サービスを手がける。

なお4位のキャディ、圏外だがTelexistenceについては7月に100億円以上の調達リリースが出ているが(キャディは118億円、Telexistenceは約230億円)、ランキングでは集計時点で登記で確認できた金額を掲載した。

3位のGo(旧Mobility Technologies)はゴールドマンサックスより約100億円を調達しているが、登記上で確認できたのは99.9億円(端数切捨て)のため、100億円以上の調達社数には含めていない。

2022年上半期のランキングと比べると、30億円〜50億円を調達した社数が減少した。前年の20位はCureAppの35.0億円だったのに対し、2023年はフライウィールの25.0億円。15位から20位までを20億円台が占めた。

また、エクイティファイナンスが対象のため本集計に反映されていないが、デットファイナンスの選択肢が広がってきており、20社中6社が活用していた。

事業法人と金融機関が存在感

投資家の顔ぶれを見ると、事業法人と金融機関の存在感が目立つ。

金融機関は融資なども含めて積極姿勢がわかる。事業法人は上位2社に出資をしている三菱商事を始め、大型調達において複数の総合商社の名前が見られた。

藤井氏は事業法人の積極的な姿勢について「2000年代から始まった事業法人によるオープンイノベーションの取り組みが時間とともに徐々に深まっていき、(本格的なエクイティ投資の強化という)次の段階へと入ってきている」と話す。

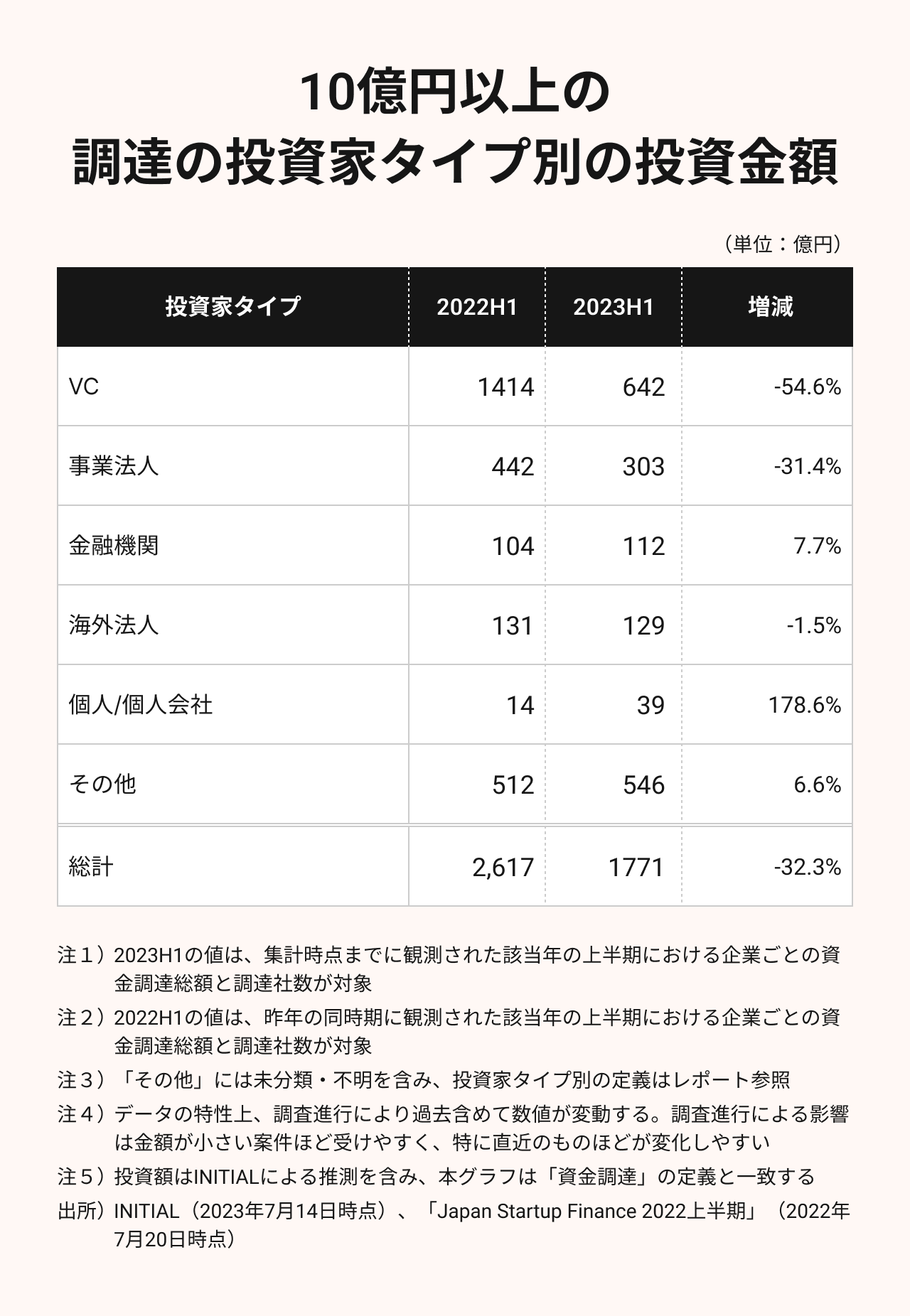

大型調達でよく見られた独立系VC+複数の海外投資家というラウンドは影を潜めた。投資家のタイプ別では、2022年上半期と比べてVCの投資額が30%近く減少。全体の投資額の減少にも大きな影響を与えた。

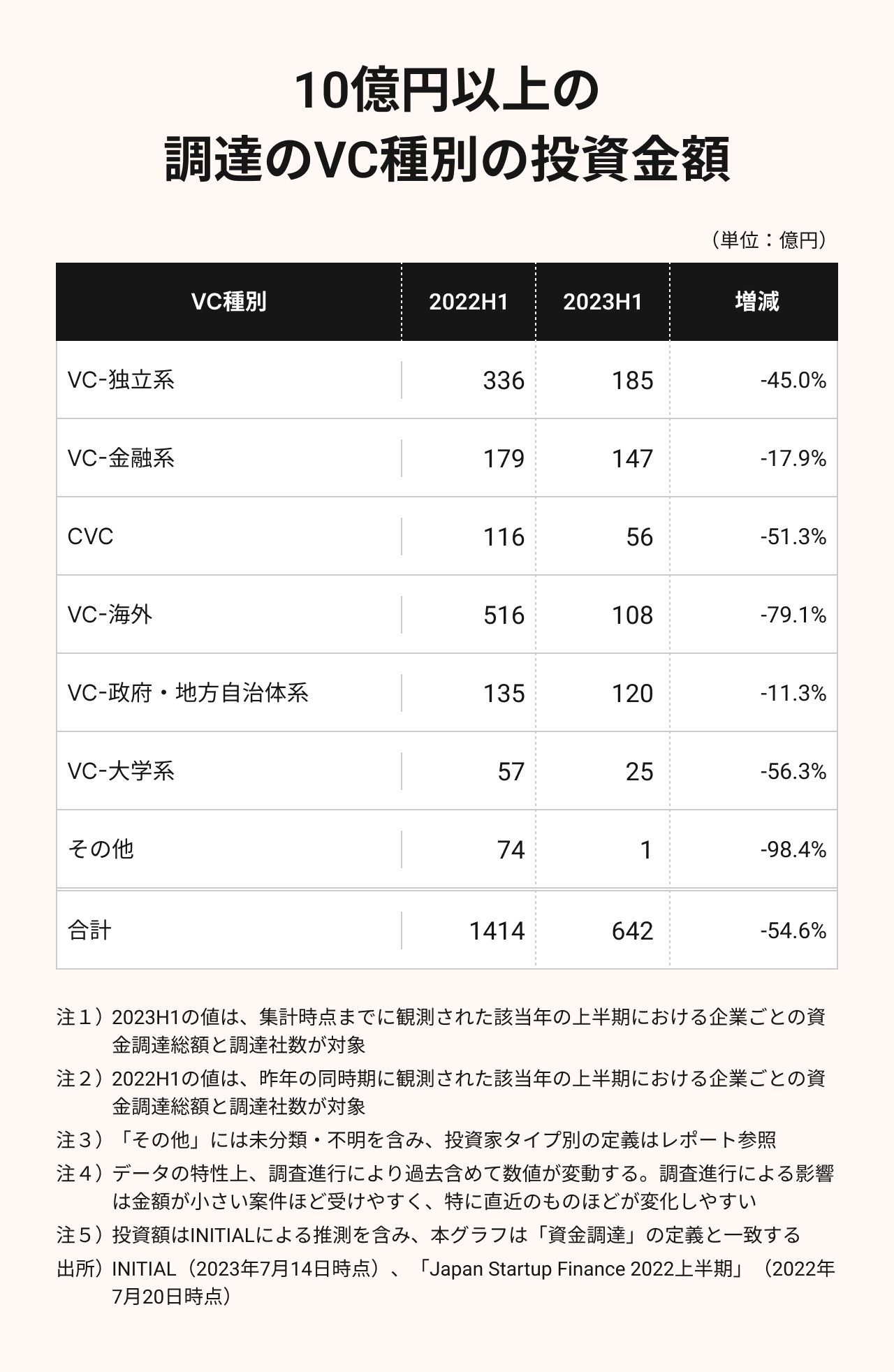

10億円以上の調達に絞っても、VCの投資金額の減少幅が大きい。種類別では最もボリュームの大きかった海外VCの減少幅が目立った。

調達額上位20社を筆頭に事業法人の直接投資が目立つ反面、CVCによる投資が減少しているのはなぜか。その背景について今野氏は「出資時に(財務リターンを目的とするよりも)戦略的な理由を重視する動きが強まった結果、その目的に合った本体投資がより加速しているのではないか」と話す。

なお海外VCの投資額は減ったものの、日本のスタートアップに対する海外機関投資家の関心は高い。この点は藤井氏、今野氏ともに「海外機関投資家からの問い合わせは多い」という。

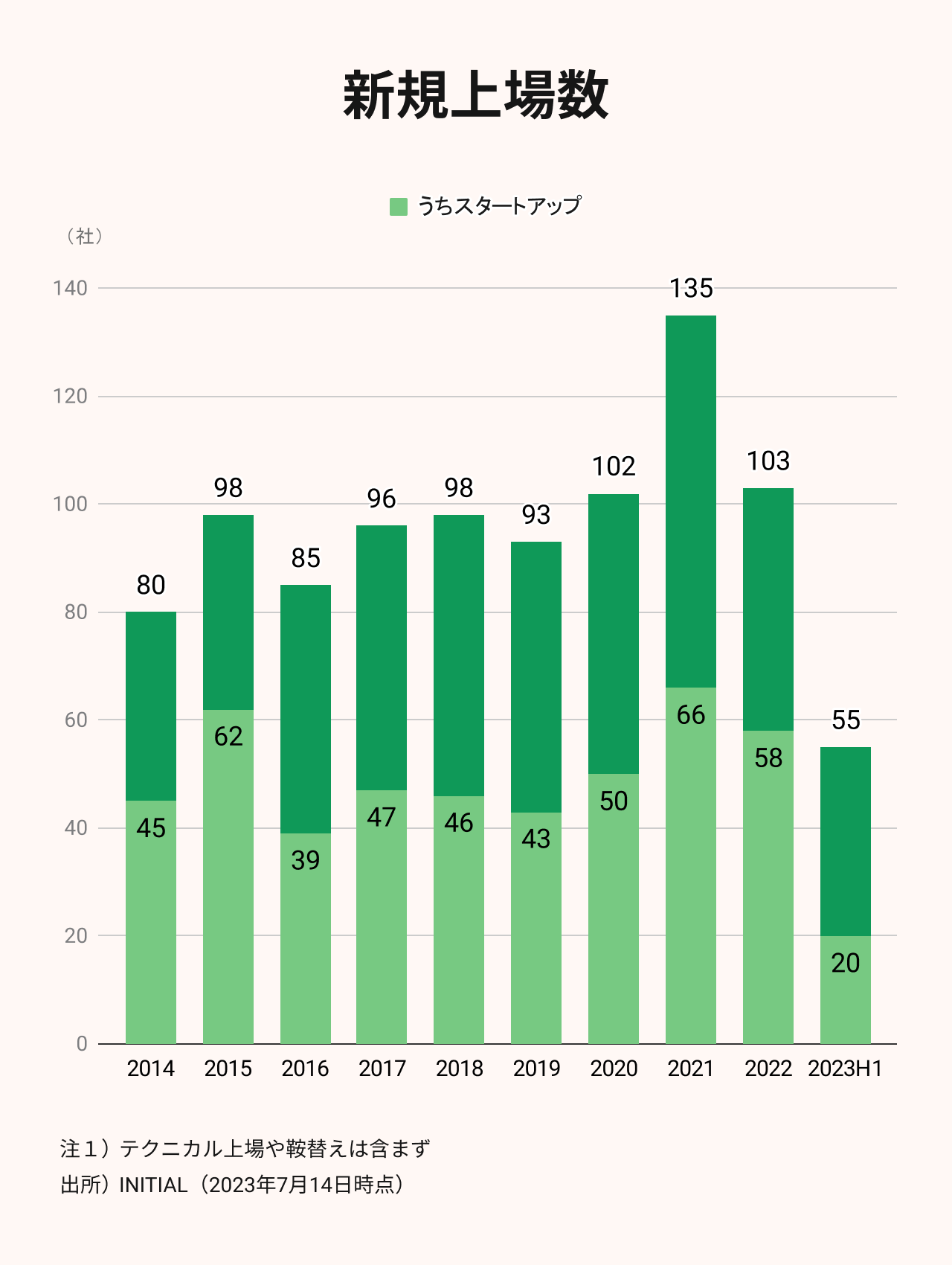

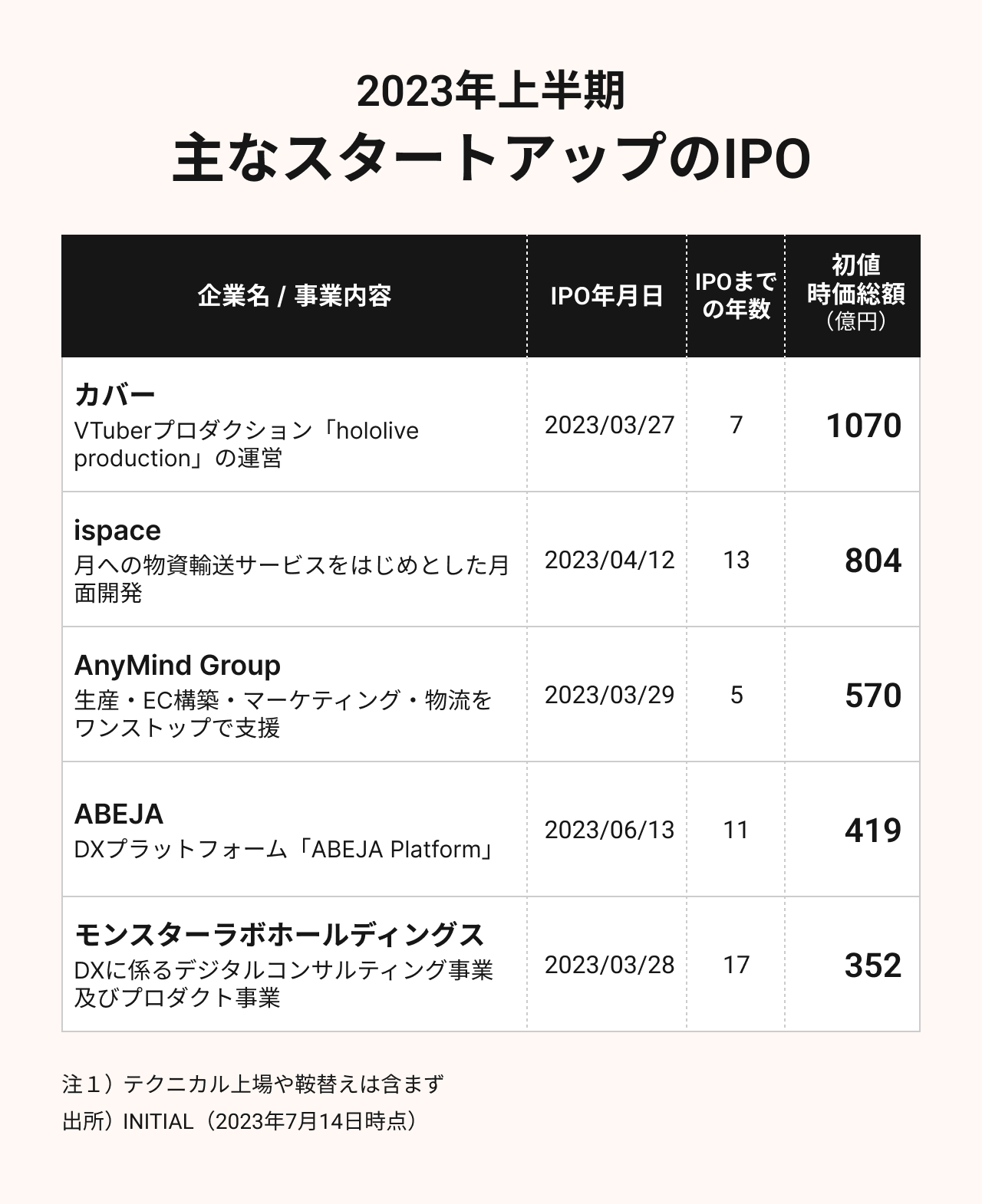

IPOは減少も、初値時価総額は回復傾向

IPOを見送る動きが表れており、スタートアップのIPO件数は減っている。2023年上半期に上場した55社のうち、スタートアップは20社(36.4%)となった。

一方で初値の時価総額(中央値)は回復傾向にある。2022年は85億円と、6年ぶりに100億円を下回っていたが、2023年上半期は130億円。2022年、2021年を上回った。

新たに上場したスタートアップの中で、初値の時価総額が1000億円を超えたのはカバーのみ。IPOしたスタートアップの上場までの年数(中央値)が2023上半期は9年の中、初値時価総額上位5社のうち3社がそれよりも長い期間を経てIPOへ至っている。

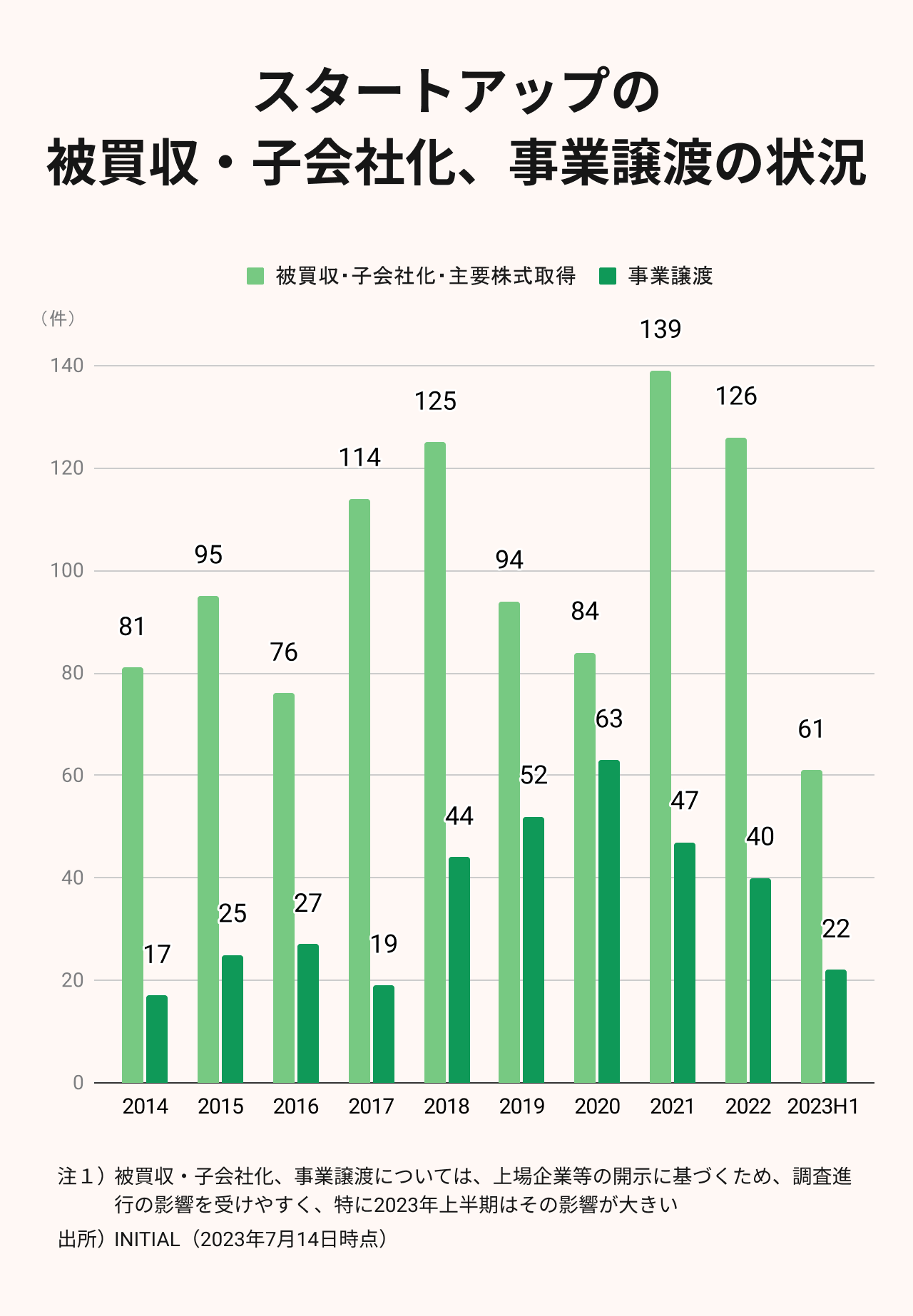

M&Aはわずかに増加

IPOと並ぶスタートアップの主要なイグジット手段であるM&Aについては、昨年同時期の集計値と比べるとわずかに増えた。2023年上半期のスタートアップの被買収・子会社化の件数は61件(2022年H1 : 59件)、事業譲渡は22件(2022年H1 : 18件)。

買収額が100億円を超えたのは三菱UFJ銀行によるカンムの買収と、米モデルナによるオリシロジェノミクスの買収の2件だ。

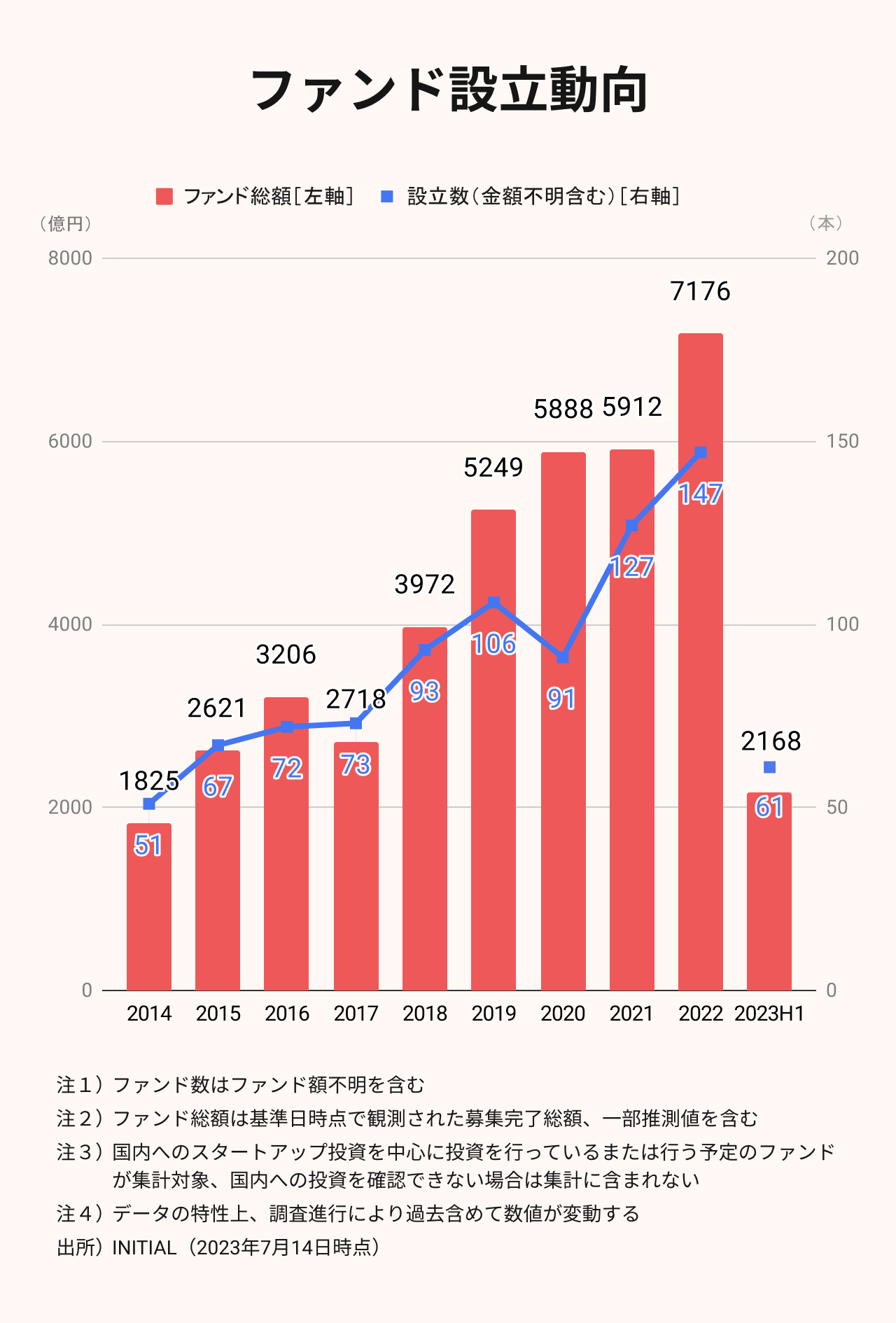

100億円以上の新設ファンドは7本

スタートアップへの投資額は減少したものの、ファンドの新設ペースは減速していない。

2023年上半期に観測された新設ファンドは61本で、うち金額が判明しているものは2168億円分。このペースが続けば年間では5000億円台後半で着地する可能性が高く、例年と同程度の水準だ。

2022年は総額が7000億円を超えているものの、政府系のJICベンチャー・グロース・ファンド2号(2000億円)の影響が大きかった。昨年の同時期に集計した2022年上半期の時点では新設ファンド数が49本、判明している金額が1856億円だったため、むしろ今年の方が本数、金額ともに上回っている。

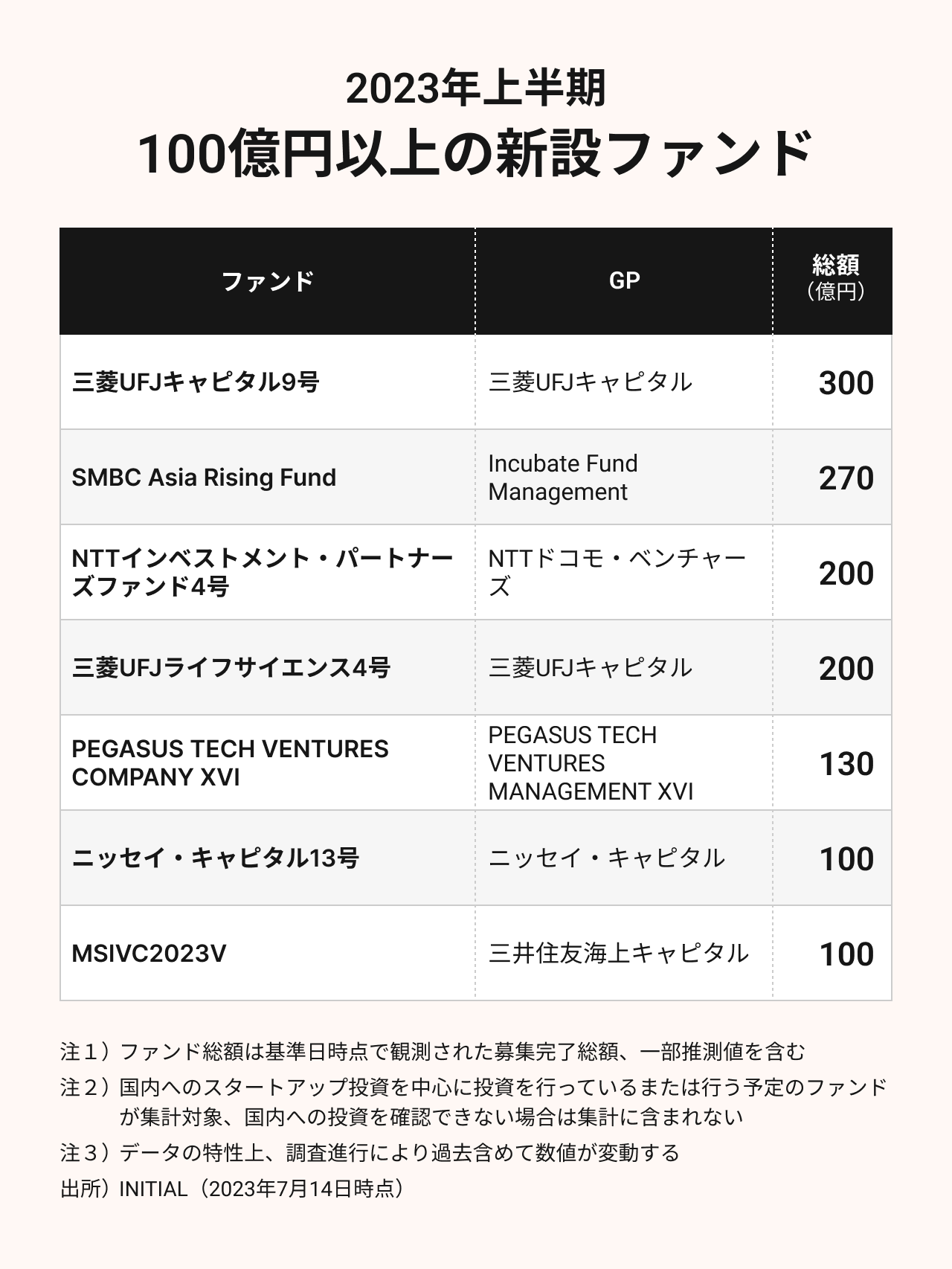

100億円以上の新設ファンドは7本。金融系のファンドが半数を超えており、新設ファンドについても金融機関の勢いが目立った。

マーケットの影響が未上場市場の資金調達の数値へも現れ始め、2023年上半期は日本でもスタートアップの調達額が減少した。今後も東証グロース市場の動向が1つのポイントになるだろう。その指数が特に高かった時と比較し、その価格を期待水準とするならば、スタートアップを取り巻く環境は厳しい状況だといえる。

ただ、プラスの要素もある。2023年下半期以降は、前回のラウンドを2022年以降に実施したスタートアップの新たな資金調達が徐々に増える。上場市場の水準に株価がある程度連動しているならば、このような企業はバリュエーションの割高感がなく、投資家側が投資を検討しやすいだろう。

岸田政府が2022年11月に発表した「スタートアップ育成5か年計画」が本格的に動き出していることも、追い風となりうる。

新たな局面に入った、日本の未上場市場。スタートアップにはこの変化に適応することが求められている。

(取材・執筆:森敦子、編集:大崎真澄、バナーデザイン:杉野亮、図版デザイン:廣田奈緒美)

2023年7月24日18時追記 「10億円以上の資金調達総額と調達社数」表の調達社数のうち調達全体の数値を修正。 「東証グロース/マザーズ指数」グラフの数値を修正。本修正に伴い、説明文も一部修正。

2023年7月27日16追記 「新規上場数」と「IPOの初値時価総額(中央値)」のグラフのうち、2021年のスタートアップの数を修正。それに伴い同年のスタートアップの初値時価総額中央値も修正。

2023年8月4日18時追記 集計時点において集計に含まれていなかった明細が判明したため、「国内スタートアップ資金調達額・調達社数推移」「1社あたりの資金調達額傾向」「半期別の資金調達額推移」の2023H1の数値、「2023年上半期資金調達額上位 20社」、「投資家タイプ別の投資額」「10億円以上の調達の投資家タイプ別の投資金額」の2023H1の10-50億円の数値を修正。本修正に伴い本文の数値も修正。

年2回(上半期・年間)リリースしている各年のスタートアップ資金調達動向記事は以下からご覧になれます。(リリース日順)

2022年(年間)※、2022年(上半期)※、2021年(年間)※、2021年(上半期)※、2020年(年間)※、2020年(上半期)

※は、NewsPicks内でのみの記事公開となります。