通常1〜2ヶ月かかる報酬支払いが、わずか60分で完了-。

yup株式会社(以下、yup)が運営する「yup(ヤップ)先払い」は、請求書を登録するだけで、最短60分で資金が受け取れるフリーランス向けの報酬即日払いサービスだ。

β版リリース後、1ヶ月で3,000万円を超える申し込みがあったことから、フリーランスのニーズを掴んだFinTechサービスであることがうかがえる。

yupは11月14、15日に開催されるTechCrunch Tokyo 2019「スタートアップバトル」に過去最多の応募数130社から勝ち抜いて出場するファイナリストの一社でもある。

本記事では過去スタートアップバトル優勝者のその後を提示し、阪井CEOのインタビューから「yup先払い」のビジネスモデルを紐解き、yupの勝ち筋を検討する。

130社から選ばれたファイナリスト

yupは、11月14、15日に東京・渋谷ヒカリエで開催される「TechCrunch Tokyo 2019」でスタートアップバトルに出場する。β版リリースから2ヶ月に満たない中での出場だ。

スタートアップバトルとは、設立3年未満、正式ローンチが1年未満のプロダクト/サービスを持つスタートアップ企業が競うピッチイベントだ。

11月14日に20社が予選としてピッチを行い、審査員らが予選を通過する6社を決定。翌日15日に6社が再度ピッチを行い、最終審査により優勝者が決まる。

今年で9回目を迎える本イベントには、過去最多の約130社から応募があった。

その中から出場するスタートアップはベンチャーキャピタリスト5名による書類審査を通過した20社。高い競争率の中で、yupはファイナリストの1社に選ばれた。

「TechCrunch Tokyo」の過去来場者数は2,500名を超えている。中でもスタートアップバトルは「次の成長スタートアップ」を一足早く知るため、投資家だけでなくスタートアップ関係者が注目するメインコンテンツとなっている。

(写真:TechCrunchTokyoオフィシャルサイトより)

過去優勝はSmartHR、空、ムスカなど

過去スタートアップバトルで優勝した企業とバトル出場以降の資金調達状況を見てみよう。

スタートアップバトルの優勝者は、知名度・注目度が高まり、イベント以降の資金調達もしくは事業提携が増える傾向にある。出場資格が設立3年未満であることから、イベント出場時はシード期にある。

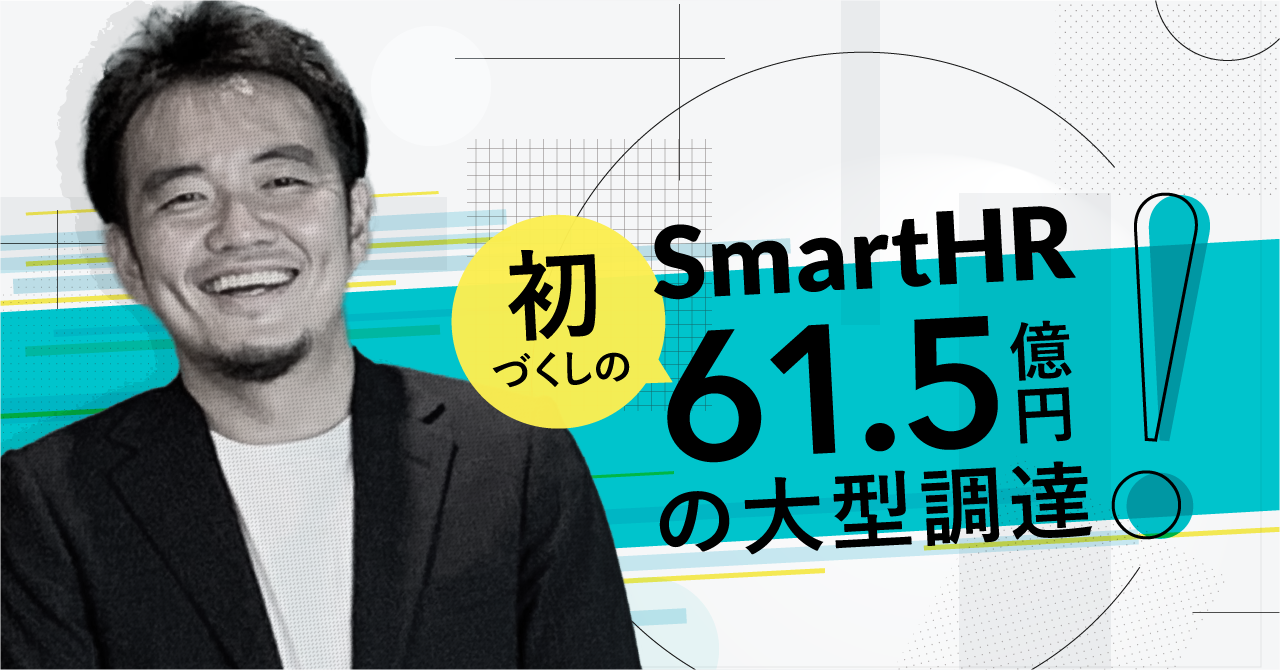

企業の人事・労務管理領域のSaaSを運営するSmartHR(2015年優勝)は、シリーズCまで成長し、受賞後4年以内に約80億円の資金調達を行なった。2019年6月に61.5億円の大型資金調達を行い、ユニコーンへの期待がかかっている。

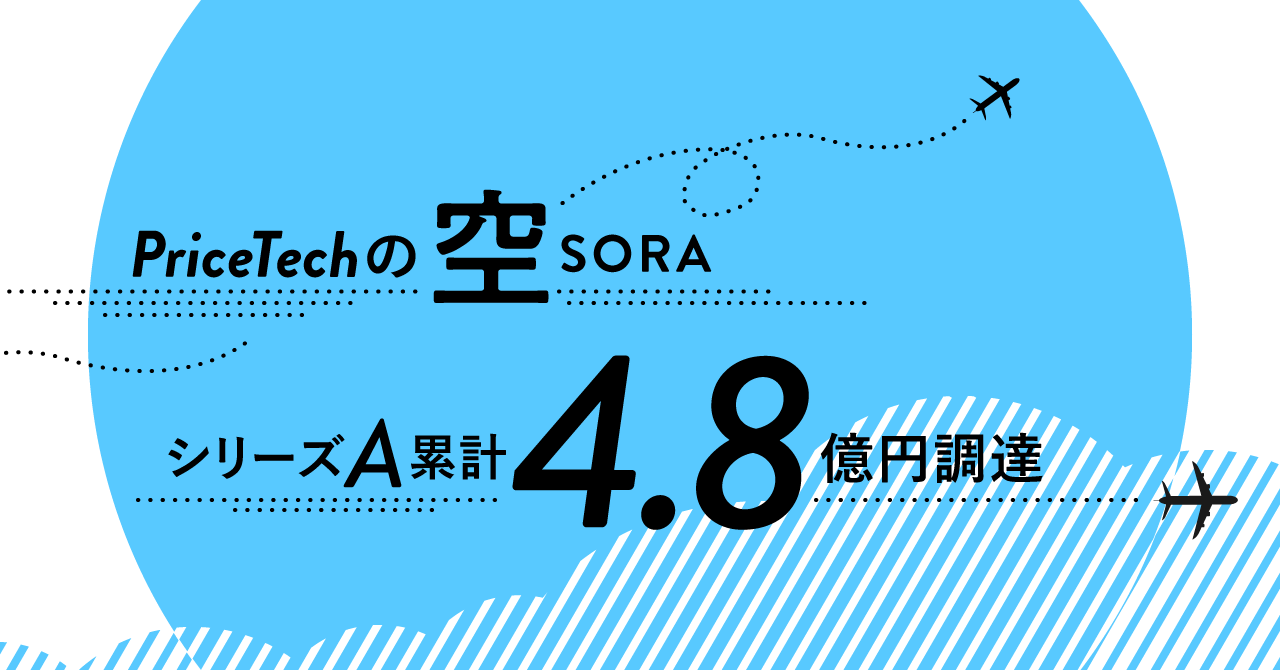

ホテルの料金設定支援サービス「Magic Price」を運営する空は、シリーズAまで成長し、受賞後2年以内に約5億円の資金調達を行った。

イエバエを使った循環システムで肥料と飼料に転換するシステムを開発するムスカ(2018年)は、伊藤忠商事と提携し、新生銀行・丸紅から資金調達を行った(金額非公開)。

急成長を遂げる企業は優勝者だけではない。

2017年に審査員特別賞を受賞した、建設現場と職人のマッチングアプリ「助太刀くん」を運営する助太刀(受賞当時・東京ロケット)を見てみよう。

本イベント参加時の調達額は5,000万円だったが、受賞後2年以内に12億円の資金調達を行い、シードからシリーズBまで成長している。

また優勝には至らなかったものの、本戦に出場した現在の上場企業はGunosy(2012年)、マネーフォワード(2013年)などがあげられる。

将来の上場企業や急成長スタートアップが一斉に集い戦いを繰り広げる「スタートアップバトル」。yupにとっても、本イベント出場は知名度を上げて将来の提携先や投資家につなげるチャンスになるだろう。

1ヵ月かかる報酬支払いが60分で完了 「請求書ファクタリング」

2019年2月に設立したyupは新領域である「フリーランス向けの金融サービス」の創造に挑戦している。

阪井 優(さかい ゆう)// yup株式会社 代表取締役社長。NTTドコモ、コイニー(2018年に「hey」のグループ化)を経て、2019年2月にyupを創業。友人のフリーランスの資金繰りの大変さに衝撃を受け、フリーランス向け報酬即日払いサービス「yup(ヤップ)先払い」の開発を行う。

ランサーズの調査によると、日本国内でフリーランスの人口は1,119万人。フリーランスを続ける上での障壁として「収入が安定しない」と答えた人は43%にものぼり、独立したてのフリーランスを中心にお金に関する課題が大きい。

(画像:yup提供資料より)

収入の安定は、仕事を継続的に受注してるフリーランスにとっても課題だ。仕事を受注して売上が立っている場合でも、報酬として売上が入る前に先にキャッシュが出ていくため「安定しない」と答える人が多い。

通常フリーランスが取引先の企業から報酬を受け取るのは、請求書を送ってから1〜2ヶ月後。会社員が経費精算手続き後、自身の口座に入金されるまでのイメージと近い。

フリーランスに仕事を発注する企業にとって、資金繰りにタイムラグがあることは問題になりにくい。しかし、個人で仕事をしているフリーランスにとって、1〜2ヶ月売上が手元に入らないのは一大事になりうる。

今までは手元資金を手に入れるために、親や友人に借りる、カードローン、複数枚のクレジットカードを使用する必要があった。

「yup先払い」は、このフリーランスの資金繰りの課題解決を目指すサービスだ。

(画像:yup提供資料より)

使い方はシンプル。フリーランスが取引先に送った請求書情報をyup先払いに登録するだけで、審査完了後最短60分で報酬を受け取ることができる。つまり、「請求書買取」のファクタリングサービスだ。

ファクタリングとは、売掛債権を売買することによって現金を獲得する資金調達方法を指す。yupがフリーランスから請求書(売掛債権)を買取ることで報酬先払いを実現している。

ファクタリングサービス自体は目新しいものではない。三菱UFJグループやみずほグループなど大手銀行グループは1970年代から参入している領域だ。

オランダに本部を置くファクタリング団体FCI(Factors Chain international)によると、2018年の日本国内ファクタリング市場規模は約420億ドル、日本円で約4.6兆円(1ドル=110円換算)。

経済産業省が中小企業の資金調達方法として売掛債権を利用したファクタリングを推進していることから、今後も国内市場の伸びが予想される。

近年、この巨大な市場規模に目をつけたスタートアップやIT企業の参入も増えている。

中小企業向けにオンライン完結型の「クラウドファクタリング」を提供し、2019年6月に25億円の資金調達を発表したOLTA(オルタ)をはじめ、2018年以降はGMOインターネットグループの「FREENANCE(フリーナンス)」、マネーフォワードの「MF KESSAI アーリーペイメント」、freee(フリー)グループの「請求書ファイナンス」(OLTAと連携)などのプレイヤーが存在する。

主に法人である中小企業を対象にサービス展開する競合と異なり、yup先払いの特徴は「フリーランス向けに特化」し、「最短60分で審査完了するスピード」と「取引先に知られずに現金化が可能」な点だ。

手数料10%は「高くない」

ビジネスモデルはサービス利用料方式。申請・登録された請求書金額の10%を利用料として請求者から受け取る。請求された金額が増えるほど売上が増える仕組みだ。今後利用実績に応じて、手数料を下げる料金体系も計画している。

2019年9月にはyup先払いのβ版をリリースした。

10%のサービス手数料に関して「ユーザーが高いと感じるかは出してみるまでわからなかった」と阪井氏は語るが、提供後1ヶ月で3,000万円以上の請求書登録があった。

(画像:yup提供資料より)

既存サービスの中には20〜30%の手数料を取る事業者もいるなかで、「面談や確定申告書類の提出など面倒な手続きなしで、簡単に早くお金が入る。手数料10%は高くない」と語る顧客の声に驚いたという。

またyup先払いで資金を手にしたフリーランスが、今まで支払いの遅さから敬遠していた大企業の案件を受けてみる流れも起こった。

資金繰りに困る人だけでなく、働き方にまでインパクトを与えることができる-阪井氏は、「誰も挑戦していない領域で、使命感を感じて運営している」サービスが生み出した思わぬ効果に手応えを感じている。

β版リリースと同時に資金調達も発表。インキュベイトファンドと個人投資家5名(ヘイ 佐藤裕介氏、元コネヒト 大湯俊介氏、スマートラウンド 砂川大氏ら)から調達を行なった(金額は非公表)。

投資家を選んだ理由を、「(クラウド名刺管理サービス)Sansanの初期投資家であるインキュベイトファンド・赤浦氏の経験や知見を事業の参考にしたいと思った」と阪井氏は語る。

与信審査と資金繰りがカギ

前述の助太刀は「綿密に作り上げられたシステム」と「『職人』という専門的な分野に寄り添ったビジネスモデル」を審査員に評価された。

では、「フリーランス」に特化したyupが評価されるには何が必要か。

ランサーズの調査によると、フリーランスの推定報酬額は20兆円を超え、日本の総給与支払額の10%を占める規模となっている。市場規模のポテンシャルは十分にあるだろう。

しかし、すでにファクタリングを展開している大手企業の参入はないのだろうか。

差別化ポイントは、阪井氏が「サービスの最大の肝」と語る、与信審査だ。

通常企業が取引をする際には、帝国データバンクの信用調査をもとに取引先の与信状況を判断するケースが多い。反面、個人事業主であるフリーランスのデータは限られている。

yupは「今までの貸し倒れはゼロ」で「SNSを使った審査も行なっている」(阪井氏)が、今後貸し倒れのリスクをコントロールするためにも、請求書の内容も含めた与信のデータを 蓄積し活用できるかがポイントになろう。

また与信審査に合わせて、yup自身の資金繰り体制が必要だ。

β版の段階では「投資家から調達した資金と金融機関からの借入で資金繰りを行なっている」(阪井氏)。今後は、数百万円以上の資金ニーズに対応できる財務基盤を築くことが必要だろう。

金融事業者として、マネーロンダリングや資金洗浄など法的リスクへの対応も重要だ。

既に対応は行なっている。e-KYC(electronic Know Your Customer、本人確認手続きをオンラインで行える仕組み)本人確認APIを運営するTRUSTDOCK社など「提携先のデータを用いて金融機関並みの本人確認チェックを行なっており、ファクタリングサービスの法規制については金融庁とも定期的にディスカッションをしている」(阪井氏)。

yupがスタートアップバトルを勝ち抜くには、事業の成長性を示した上で、与信審査、資金繰り体制、法的リスクなど競合参入に向けた対策を伝えることが必要なのではないか。

yupの強みは、フリーランスのお金に関する課題解決にとどまらず、新しい行動変容を促している点だ。

報酬の支払いサイクルを短期化することで、フリーランスの行動の選択肢を広げ、今までは独立を考えていなかったフリーランス潜在層にも影響を与えている。

今後フリーランス市場の拡大にも貢献するのではないか。

yupはサービスを通じて、今後フリーランスが安心して独立できる世界を目指す。

「FinTechサービスでフリーランスの資金繰りに関する問題を解決し、商売の成長に貢献したい」と野望を抱くyup・阪井氏の挑戦は、まだ始まったばかりだ。

(インタビュー:松岡遥歌、藤野理沙、編集:藤野理沙)