ビザスクIPOまでの資本政策。堅実な成長を支えたデットファイナンス

2020年3月10日、スポットコンサルの「ビザスク」が東証マザーズに上場した。

ビザスクのIPO時企業評価額は約123億円(公募価格1,500円基準)。公募価格1,500円は当初の想定公募価格2,100円を約3割下回る水準だ。

上場までの外部資金調達は創業初期の2回のみ。約4年半外部株主を受け入れず、自己資金と借入による資金調達で堅実な成長をみせ、設立から9年目で上場に至った。

競争が激化するスキルシェアサービスの中で、ビザスクはなぜ少ない資金調達金額で上場できたのか。特徴的なファイナンスとビジネスモデルを解説する。

ビジネス特化型の知見マッチング。スポットコンサルの「ビザスク」

株式会社ビザスク(以下、ビザスク)は2012年に端羽英子氏により設立。「組織、世代、地域を超えて、知見を集めつなぐことで、世界のイノベーションに貢献する」をミッションにかかげ、知見プラットフォーム事業を展開する。

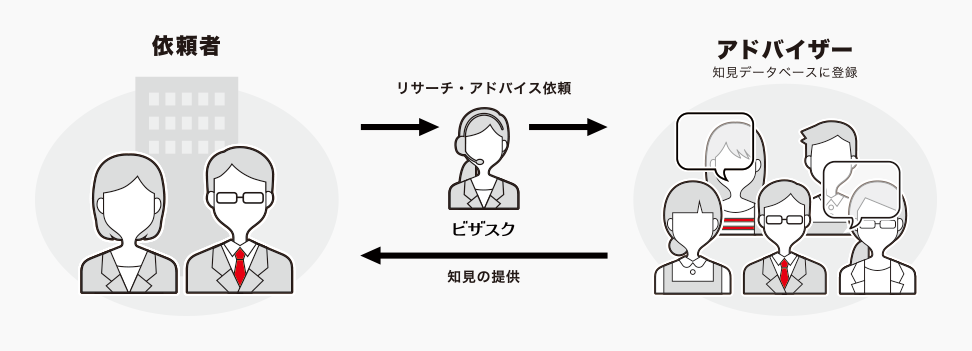

主な提供サービスは、ビジネス知見を有する個人(アドバイザー)と情報収集を行う法人顧客(依頼者)をマッチングし、1時間単位でインタビューを設定する”スポットコンサル”「ビザスク」だ。アドバイザーは企業の現役社員、経営者、企業OBが実名で登録し、500以上の業界・職域をカバーしている。

具体的な利用事例は、コンサルティング会社や機関投資家による業界・市場調査、事業会社による新商品開発を目的とした情報収集があげられる。サービス利用企業は400社以上、知見マッチング実績は4.4万件を超える(2019年12月末現在。出所:ビザスク社 新規上場申請のための有価証券報告書(Iの部))。

(出所:ビザスクHP)

関係者双方にメリットがある仕組みで、依頼者側は自社ネットワークだけで到達できない専門家に話が聞ける、アドバイザー側は自分の知見を提供して売ることが可能だ。ビザスクは、依頼者が支払う料金3〜4割をサービス利用料として受け取る。

ビザスクの強みは独自の知見データベース(DB)を有する点だ。DBには従来可視化されにくいアドバイザーの知見や顧客の調査ニーズ、過去の知見マッチング実績が格納されており、専任社員がDBから適任者を選定する。

直近決算期(2019年2月期)の売上高は6.14億円。基幹サービスは取扱高の約8割を占めるフルサポート形式のスポットコンサル「ビザスクinterview」だ。主な顧客はコンサルティング会社、金融機関などのプロファーム。中でもボストン・コンサルティング・グループ(BCG)は売上の約20%を占める大口の取引先だ。事業会社ではトヨタ自動車、AGC、パナソニックなど大手企業やRevComm、inahoなどスタートアップも利用している。(出所:ビザスク社 新規上場申請のための有価証券報告書(Iの部)、サービスHP)

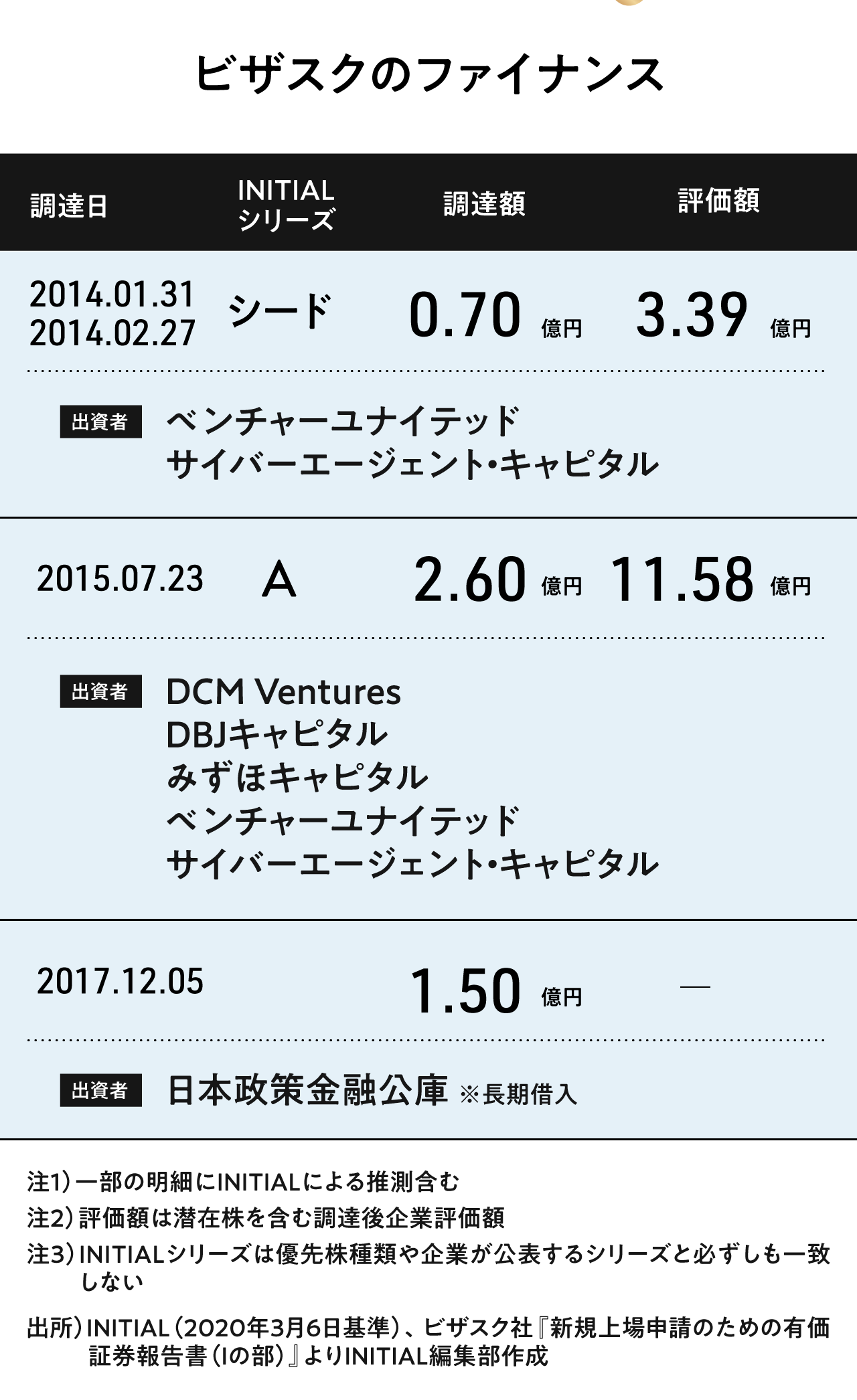

創業初期はエクイティ、売上拡大の創業中期以降はデットで調達

ビザスクの成長を支えたファイナンスを時系列でみよう。

創業初期はエクイティ中心、売上拡大の創業中期以降はデット中心のファイナンスだ。2014年、2015年に株式で合計約3.3億円を調達。約4年半外部株主を受け入れず上場に至った。

2017年には日本政策金融公庫から長期借入で1.5億円を調達。ローンを選んだ理由は、「資金調達時の経済条件・調達額、当時および将来における資本構成等を考慮した」(ビザスクIR担当者 宮城氏)という。

IPOによる資金調達は6.8億円。第三者割当増資による調達資金2.3億円と合わせた9.1億円の資金用途は、採用および人件費、借入金返済、広告宣伝費だ。

ビザスクはなぜ少ない調達金額で上場できたのか。宮城氏は「ビジネスサイクルがうまく回り、自社で資金を確保できていたので調達をする必要がなかった」と語る。

その秘訣はビジネスモデルにある。法人顧客からの対価はチケット制で前受金で受領し、費用はアドバイザーへの謝礼、人件費、広告費にほぼ限定される。

国内取扱高と登録者数(アドバイザー数)の推移を見てみよう。

取扱高は登録者数の伸びと比例している。特に副業が解禁された2018年以降個人の登録者数が増え、好景気により調査ニーズが増えた利用企業数も伸びた。2018年以降はファイナンスを実施していない。

自己資本比率の低下時期からも、デットファイナンス中心の財務戦略へのシフトがうかがえる。株式調達後の決算期である2016年2月期の自己資本比率は88.3%。以降、46.8%(2017年2月期)、5.1%(2018年2月期)、9.6%(2019年2月期)と取扱高が順調に伸びた時期と重なる。2019年2月期には黒字化も達成し、底堅い収益を見せている。

競争は激化傾向、ビザスクの成長理由は「toB利用に特化」

ビザスクと類似するサービスはあるのか。市場環境を見てみよう。

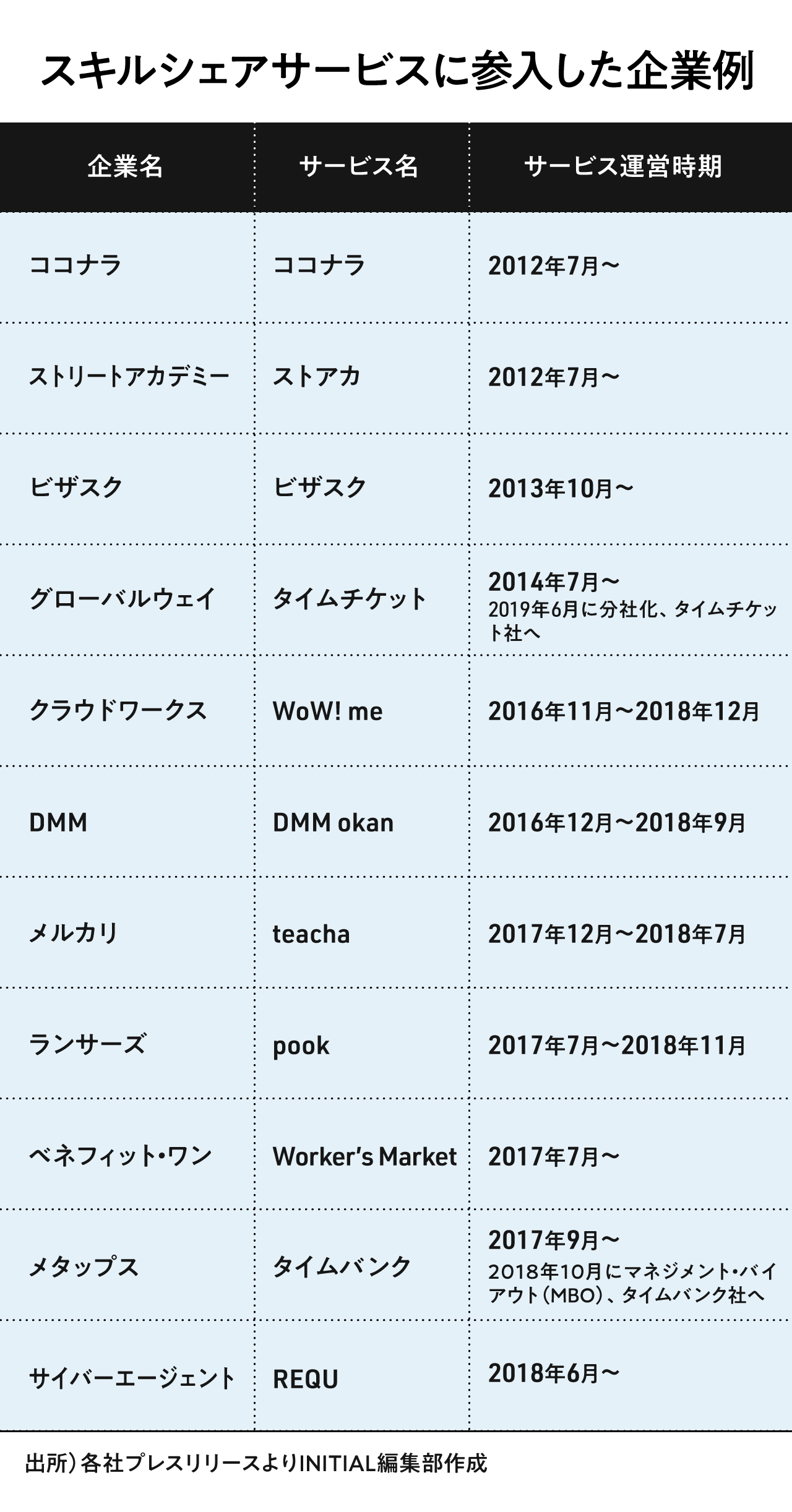

インターネット上で個人がスキルを売買できる「スキルシェア」関連サービスで類似企業は多く見られる。スキルシェアサービスに参入した主な企業は以下の通り。

2012〜2014年にココナラ、ストリートアカデミーなどスタートアップ勢が参入した後、2016年頃から大手IT企業の参入が目立つ。政府による働き方改革や、シェアリングエコノミーの考えが広まった時期と重なる。

特筆すべきはメルカリ、DMM、メタップス、クラウドワークス、ランサーズ、グローバルウェイなどのIT企業が揃って2018年にサービス撤退もしくはMBO・分社化を実施したことだ。

撤退企業に共通するのは「toC(個人向け)サービス」。撤退理由として、メルカリは「利用者が想定規模に至らなかった」点、DMMは「需要が圧倒的に高く、供給とのバランスが難しい」点をあげている。

スキルシェアサービスの多くは、あるスキルを求める人とスキルを提供できる人をプラットフォーム上でマッチングするマーケットプレイス(取引市場)の仕組みを持つ。マーケットプレイスが長期的に継続するには、利用者と供給者双方が集まり、需要と供給のバランスが必要だ。

ビザスクは2013年の正式ローンチ時からtoB(法人)利用に特化したサービスを提供。サービス利用者(資金の出し手)を「企業」に特化させることがスキルシェアサービスの中での差別化につながった。(出所:ビザスクHP 2013年10月30日プレスリリース)

他サービスと比べて単価の高いビジネス知見に特化した点、定期的に調査ニーズのあるコンサルティング企業・機関投資家などがリピーター顧客になったことも、同社の成長を支えたといえよう。

ビザスクの競合は、専門家と法人企業をつなぐ「エキスパート(専門家)ネットワーク」関連のtoBサービスだ。同領域のプレーヤーは海外が中心で、米国のGLG、GuidePoint、英国のThirdBridge、AlphaInsightsの4社がグローバルリーダーだ。国内はビザスクの他、ミーミルが主なプレイヤー(情報開示:ミーミルは、INITIAL親会社のユーザベースグループ企業)。2019年のグローバル市場規模は約13.6億ドル(出所:Inex One)、日本円で約1,500億円だ。

意思を持った株主構成:創業者が5割以上。VC比率は3割

株主構成には起業家の意思が反映される。上場時の株主構成をみてみよう。

創業者の端羽氏が筆頭株主で50%以上の株式を保有。創業者持ち株比率は、昨年上場したfreeeの29.7%、Sansanの35.9%と比べても高い水準だ。持株比率が過半を超えるメリットは、取締役の選任・解任や配当の決定など株主総会の普通決議を単独で成立・阻止できる点だ(会社法309条)。会社運営を外部株主に委ねず、自らで舵を取る意思のあらわれではないか。

リード投資家は1.5億円出資のDCM Ventures。米国やアジアのITスタートアップ投資に特化したVCで、直近では上場時に1,000億円を超えた会計SaaSのfreee、クラウド名刺管理のSansanでもリード投資家を務めた。

VC保有比率は33.2%で、IPO時売出に伴い15.3%まで低下見込み。「ビザスク側から株式放出を依頼した」(宮城氏)狙いは、上場後に外部株主を増やすためだという。

個人では、ビザスク取締役の花村氏(CTO)、瓜生氏(COO)、安岡氏(CFO)、メルペイ代表取締役でエンジェル投資家の青柳氏が名を連ねる。瓜生氏はゴールドマン・サックス証券の投資銀行部門出身。安岡氏はプライベートエクイティのユニゾン・キャピタル出身。二人ともビザスク代表・端羽氏の前職での先輩・後輩関係にあたる。瓜生氏、安岡氏は2018年にビザスクに経営陣として参画後、ストックオプション(SO)の付与を受けた。

(写真:ビザスク社提供)

ビザスクが示す、堅実なスタートアップファイナンスの選択肢

これまでINITIALでは、Sansan、freeeなどSaaS企業のIPOまでの資本政策を振り返り、未上場で100億円以上の大規模ファイナンスを活用して急成長につなげた事例を取り上げてきた。

ビザスクは事業の売上と資金を確保しながら、エクイティ、デットを適切なタイミングで活用して上場した事例だ。近年スタートアップで見られる「未上場のうちに大型調達資金で赤字を堀り、将来の売上・利益につなげる」手法とは明確に異なる。

一般的に売り手と買い手をつなぐマーケットプレイス型の事業では一定の資金が必要だ。生活関連サービス「くらしのマーケット」を運営するみんなのマーケット(累計調達額46億円)、個人のスキルに特化したココナラ(累計調達額25.4億円)、ハンドメイドマーケットのクリーマ(累計調達額24.2億円)など、スタートアップでも20億円以上調達した事例がみられる。

ビザスクが5億円以下と少ない資金調達で上場に至ったのは、高単価のtoBサービスに特化し、前受金形式で資金繰りを乗り越えた同社独自のビジネスモデルが要因だろう。

ビザスクは上場資金をもとに、中長期的にはプロファーム(コンサルティング企業、金融機関)での一人当たり利用額上昇、事業会社への認知拡大、アジアを中心とした海外展開の3点を中心に成長をめざす。

国内スタートアップに対する投資環境の転換点が近づいている現在、「資金繰りに困らないビジネスモデル」、「売上を確保した上でデット調達へシフト」、「不必要な資金調達は行わない」—ビザスクの堅実なスタートアップファイナンスへの姿勢は参考になるのではないだろうか。

(写真:ビザスク社提供)

(取材・執筆:藤野理沙、編集:森敦子、デザイン:廣田奈緒美)