近年世界的に注目が集まる「研究開発型(ディープテック)企業」。

技術大国と称される日本でも、研究開発を強みとする企業が多く存在し、社会課題の解決に期待が寄せられている。

しかし、設備も資金も必要な研究開発型スタートアップでは、資金調達・連携の事例はソフトウェアサービスに比べてまだ少なく、投資判断や支援も容易ではない。

そこで研究開発型スタートアップ投資の目利きポイントについて、本領域の投資家として第一線に立つ、リアルテックファンド代表の永田 暁彦氏と、ユニバーサル マテリアルズ インキュベーターの山本 洋介氏に聞いた。

※本記事は、2020年12月3日に行われたHOME TO HOME セミナー「世界を変える、研究開発型スタートアップ投資の今」の内容が元になっています。

リアルテックファンド、UMIの投資領域

永田さんはリアルテックファンド、山本さんはユニバーサル マテリアルズ インキュベーター(UMI)で研究開発型スタートアップの投資と支援に従事しています。まず、ファンドの特徴と投資領域について教えてください。

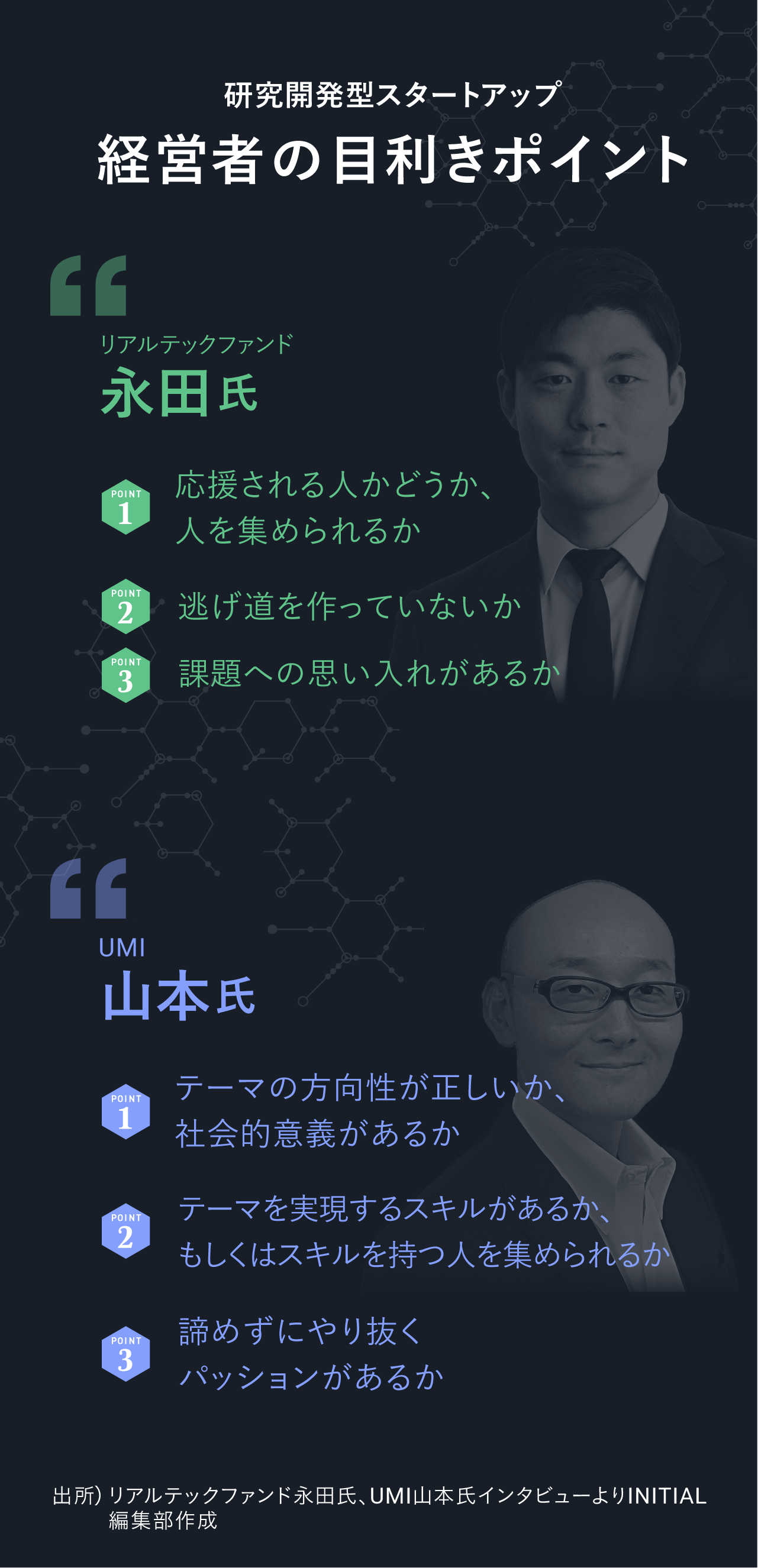

リアルテックファンド代表 永田暁彦氏(以下、永田)

リアルテックファンドは、人や地球の問題を解決できる研究開発型のテクノロジーに特化したシード投資型のファンドです。2015年にユーグレナ、リバネス、SMBC日興証券で設立しました。

ユーグレナは東証一部上場企業ですが、2005年に微細藻類ユーグレナ(和名ミドリムシ)のスタートアップとしてスタートしました。過去の経験を生かして、日本社会のインパクトを出すことを目指してファンドを運用しています。

投資領域はバイオ、アグリテック、素材、宇宙、ロボティクス、エレクトロニクスと研究開発型であれば幅広くカバーしています。

ユニバーサル マテリアルズ インキュベーター パートナー 山本洋介氏(以下、山本)

ユニバーサル マテリアルズ インキュベーターは、素材・化学産業に特化したVCです。素材・化学産業は国内GDPの1/3程度を占めており、これらの分野で新しい事業を生み出すことをミッションにしています。

素材・化学の新規事業を生み出すには一般的に20〜30年かかります。われわれは事業化のハードルが高く、資金ニーズがある製品開発・生産技術のフェーズに対して投資をしています。

技術顧客候補に市場ニーズを確認する

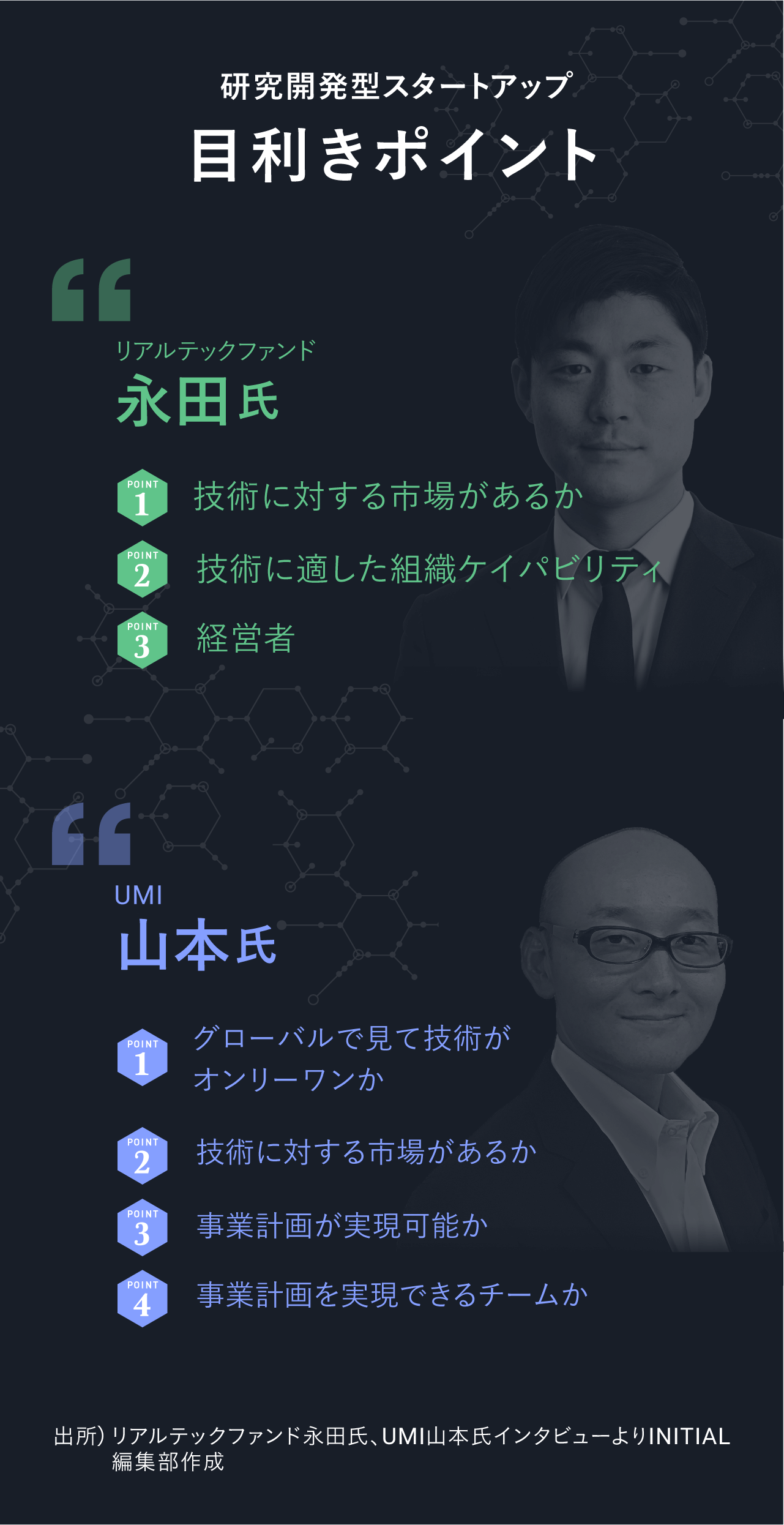

研究開発型スタートアップを見る上で大事なポイントは何ですか。

山本 企業の成長性を、定量評価に落とし込むことです。 創業初期の場合はなかなか難しいですが、それでも仮説を立てて経営者と一緒に事業計画を作り、実現可能かどうかを評価していきます。

その上で主に4点に注目しています。

まず、グローバルで見て技術がオンリーワン、もしくはNo.1かどうか。その技術が市場にフィットして、顧客が喜ぶかどうか。

事業計画が実現可能かどうか。最後に、事業計画を実行できるチームかどうかを判断しています。

永田さんはいかがですか。

永田 最初に見るのは、「技術に対する市場があるか」です。その後「組織のケイパビリティ」「経営者」を見ています。

新たな技術が確立したら市場が獲得できるのか、もしくは市場が変わるのかを見ています。

市場によって、組織の体制も変わります。たとえば創薬の場合は、研究開発が完了して認可が下り上市(販売)されれば、基本的には市場が存在している技術領域です。また素材のようにBtoBのビジネス領域も、あらかじめ市場が特定しやすいでしょう。

しかし、ユーグレナのようにBtoCでも展開するビジネスの場合、独自の技術が確立したとしても、事業として成り立つまでにもう何段階か踏む必要があります。

実は、技術の目利きと、研究開発型スタートアップの目利きは意味合いが全然違うのです。

具体的には何が違うのでしょうか。

永田 前者は技術だけの評価ですが、後者は技術と組織の両方を評価する必要があります。なぜなら、事業の領域によってそれぞれに応じた組織のケイパビリティが異なるからです。

リアルテックファンドでは、技術の評価と、組織や経営者の評価を別々のチームで行っています。技術の評価は技術や知財に詳しいチームが担当し、組織や経営者の評価は私か丸(幸弘氏、リアルテックファンド共同代表)が見ています。

顧客候補に市場ニーズを確認する

技術の評価で大事にしていることは何でしょうか。

永田 技術の確実性と自分たちの納得感を突き詰めることです。

特に市場ニーズは見ていますね。われわれに出資してくださっているLP投資家を含め、必ず3社以上の顧客に可能性があるかどうかヒアリングしています。

将来の顧客候補にヒアリングすることで、研究開発するべきコストや量も見えてくるので、それらを事業計画に落とし込んでいきます。

また、既存の特許だけでなく、これから取るべき知財戦略なども含めて競争力があるかを判断します。

山本 案件毎に2~3人のチームを組んで、顧客候補へのヒアリングも含めて検討します。知財に関しては、分野ごとの専門家にもアドバイザーとして入って頂き見極めていきます。

年間100社以上と面談をして、実際に投資するのは2~3社です。投資に至らない場合でも、何が足りないのか、私達と一緒になることでどのように価値を上げられるかも議論していきます。

投資判断の際に、特許はどれくらい見ていますか。

永田 論文も知財も全て読み込みますが、そこまで評価はしません。特許の数が多い方が良いと判断されがちですが、大切なのは特許の中身です。

大学発の知財は取得することが目的となっていることも多く、事業をする上での優位性となるとは限りません。

これまで多くの大学発スタートアップを見てきましたが、実際に使える特許は少ない印象です。そのため、研究戦略の中で特許を取り直すことも多いですね。

山本 物質特許(新規の物質に付与される特許)は重要視しています。特許の侵害が外からわかるので、事業をする上の武器になるからです。

一方、製造プロセスのように外から見ても分からない特許の場合は、特許を侵害されても気づけないことがあるので、公開しない方が良い場合もあります。

また、論文の発表タイミングには注意です。最初に論文を発表すると特許を取得できなくなってしまうので、まず特許を出願してから論文を発表すると良いでしょう。

課題ドリブンかどうか

経営者の目利きに関しても重要視しているポイントを教えて下さい。

永田 3つの観点で見ています。

最も大事にしているのが、応援される人かどうか。一人の力には限界があるので、有能な仲間を増やせるかどうかが経営者の重要な資質です。

次に、逃げ道を作っていないかどうかも見ています。

日本は研究開発型の企業に対する支援も厚いので、リビングデッド(上場も倒産もしないまま経営し続ける企業)になることも珍しくありません。逃げ道を残していることで、最後に馬力が出ずに突き抜けられなかったケースもよくみてきました。

研究者の場合は、大学への籍の残し方とか、個人で持っている知財の企業への移し方を見ています。

研究者ではない経営者の場合は、研究開発のコアを握っている人にいくら株式を渡しているとか、ストック・オプションの出し方などを見ています。

また技術だけでなく、「課題への思い入れ」があるかも見ています。

私達は技術で解決する課題の設定からスタートすべきだと思っているのですが、中には技術からスタートする方も少なくありません。技術だけに思い入れがある人よりも、課題設定ができている方が市場からも受け入れられやすい。

課題を解決することにより技術を出すことに興味が出てくると、さらに市場を狭めることにもなりかねません。私たちは、課題設定から始めることを推奨しています。

投資するまで半年間ほどお付き合いしながら、これらのポイントを判断していきますね。

山本さんは、どのように経営者の目利きを行っていますか。

山本 「やり遂げたいテーマが正しいか」、「テーマ実現に向かうスキルがあるか」、「やる気」を見ていますね。

やり遂げたいテーマが本当に社会的意義があるかどうか。そして、そのテーマを実現するだけのスキルがあるか、もしくはスキルを持っている人を集められるか。最後に、諦めずにやり続けられるやる気、パッションがあるかも見ています。

チームを見に行くほか、その人に近い人に話を聞きに行き、360度評価をします。

「技術ドリブンか課題ドリブンか」も重要です。技術は大事ですが、課題解決のために細かくゴールのすり合わせをしていきます。

何度も面談をしていると、最初の印象と変わってくることも少なくありません。

「経営陣が一人」「大学の先生がCEO」の会社には出資しない

組織面ではどの点を見ていますか。

永田 経営チームができているかは非常に重要視しています。研究者が一人で研究も経営も行っている会社には出資しません。

仮に研究者が3人で経営していたとしても、経営をしていると「あいつがCEOだから、俺はCOO」と必ず役割ができてくるんですよね。

一人で経営すべてを行っていると、意見の多様性や意思決定の柔軟性に欠けるものです。研究者が経営をしていても構いませんが、とにかくチームで経営しているのが出資の最低条件です。

山本 私達もある程度の規模になったら、最低3人の経営チームは作ってもらいますね。CEO、CTO、CFOといったように、誰がどこを担っていくのか明確な状態が理想です。

研究者がそのままCEOをしているケースもありますが、大学の先生をやりながらCEOをしている会社には投資しません。なぜなら、100%経営にコミットできないからです。

永田 それは私達も同じです。ほとんどの大学では、教授をしながらCEOをするのは受け入れてません。大学に籍を残したいならCTOにでもなってもらい、CEOは別の人を立ててもらいます。

研究者ではない経営者を外部から連れてくるケースについてどう考えていますか。

永田 経営はチームでやるべきなので、誰がCEOをするかは役割の一つの捉え方であり、まったく問題ありません。これからそのようなケースは増えていくと思います。

むしろ、私達が社会変革を成し遂げていく上で、ビジネス領域から経営者を連れてくるのは重要です。

ビジネス領域で優秀な人にとって、技術系のスタートアップは選ばれる存在になっていないので、私達が橋渡し役にならなければいけません。

リアルテックファンドでは、HRやチームアップに最もリソースを割いています。

ビジネス領域からの人材流動性を上げていくかは、とても重要な問題ですね。

**

記事の後編では、研究開発型スタートアップを活性化するための大企業との連携やEXITについて紹介する。

(聞き手:森敦子、文:鈴木光平、編集:藤野理沙、デザイン:石丸恵理)