2020年9月24日に行われたHOME TO HOME セミナー「上場企業CFO&村松竜氏が語る、 IPO前後のスタートアップファイナンス新潮流」では、GMOペイメントゲートウェイ取締役副社長 村松氏、マネーフォワードCFO 金坂氏をお招きし、ユーザベースCFO 千葉がスタートアップのIPO前後のファイナンスにフォーカスしたトークセッションを実施した。追加取材した内容を加えて、前後編で公開。前編である本記事では、最近の上場前後のファイナンストレンドから事例を紹介する。

未上場市場の企業評価額は必ずしも「今」を反映していない

ユーザベースCFO 千葉大輔(以下、千葉) 現在の国内スタートアップの資金調達金額は右肩上がりで増えている状況です。1社当たりの中央値も上昇しています。

千葉 続いて投資サイドの動向です。事業法人とVCの割合が目立ち、特にここ5年では事業法人の割合の伸びが目立ちますね。

千葉 ここで金坂さんに質問です。調達をする立場で事業法人と投資交渉する際に気を付けていた点はありますか。

マネーフォワードCFO 金坂 直哉氏(以下、金坂) そうですね。出資を受ける際は、特定の事業法人に対して過度に権利を渡し過ぎないことに気を遣うくらいです。それ以外は、必要に応じて、VCや事業法人を選べばいいと思います。スタートアップとしては、事業法人とのシナジーが出ると確信するのであれば、事業法人を選ぶ必然性は十分にあると個人的に考えています。

千葉 企業評価額の考え方は、VCと事業法人に違いは感じましたか。

金坂 事業法人に限って言及すると、各法人のスタンス次第だと思います。明確な理由があれば、多少、企業評価額が割高であっても出資をすることはあるでしょう。

たとえば、マネーフォワードは過去何社かスタートアップに対して出資を行っていますが、企業評価額は、(金銭的リターンの観点から)シビアに判断しています。

千葉 企業評価額の話が出たので、8月27日時点の調達後企業評価額上位10社を確認しましょう。これをみると、1000億円を超える、ユニコーンと呼ばれているスタートアップが7社存在します。私は、2003年頃にベンチャーキャピタリストの立場でしたが、その時代からみると信じられない状況になっています。

千葉 スタートアップ投資に長年携わってきた村松さん。現在の状況をどうご覧になられていますか。

GMOペイメントゲートウェイ取締役副社長 村松竜氏(以下、村松)

昔に比べると信じられないくらい、1000億円級のスタートアップが増えていますよね。その一因は、スタートアップ投資への新規参入の増加だと思います。VCも増えていますが、プライベートエクイティ(以下、PE)や事業法人がスタートアップに対して大型投資を行うケースが増えていますよね。

その中において、企業評価額の形成の見方には気を付けたいです。株価形成には様々な力学が働きます。たとえば、上場後だと不特定多数の株主の影響で株価が変動し、適正株価に収斂していく。

未上場だと特定の限られた投資家間における、その時点でのエクイティストーリーや思惑など、いわば「ある時点において瞬間的」に株価が形成され、次回ラウンドまで最新の企業評価額として残りますよね。

それは、必ずしも足元である「今」の状況を反映しているわけではないことを意味します。その点は注意深く見ないといけないと考えています。

レイターでの海外投資家新規参入が増加

千葉 続いて、最近のトレンドとして海外投資家の参入です。主な例になりますが、2019年5月以降でこれだけのレイターステージのスタートアップを中心に海外投資家がきています。

千葉 2016年前後だと、フィデリティ投信がラクスルの株主に入るなど、本当にごく一部のスタートアップに限られた話でした。

この流れを振り返ると、象徴的なのは昨年上場したSansanとfreeeです。両社ともに上場前のラウンドでティー・ロウ・プライスが入り、1000億円を超える初値時価総額がつきました。これがトレンドになっていくのかが、気になる点ですね。

(参考) 国産SaaSの雄・Sansanの資本政策からみるスタートアップファイナンスの未来 会計SaaSの先駆者、freeeの資本政策。素早い成長を支えた海外投資家

マザーズで見られ始める資金調達

千葉 上場後に視点を移しましょう。マザーズ全体の時価総額の推移をみると、2006年のライブドア・ショック前が7兆円超の規模まで拡大し、そこから下降し、2020年ではその規模を戻しています。時価総額合計の対象企業は入れ替わっていますが、堅調に推移しています。

この背景にあると考えられるのが、海外の機関投資家です。

千葉 このような背景もありマザーズでも海外投資家によるファイナンスが見られ始めています。たとえば、直近だと8月にメドレーが海外投資家向けの公募増資を実施しています。他にはライフネット生命、ユーザベース。マネーフォワードに至っては2018年と2020年の2度実施されています。

金坂さん、これらの資金調達についてご解説をお願いします。

事例:マネーフォワードの上場後資金調達

金坂 青い線がマネーフォワードの株価です。IPO時の公募価格1,550円に対し、初値が3,000円でした。したがって、時価総額は公募価格ベースで約300億円の想定だったものが、およそ2倍の約600億円でスタートしました。

金坂 IPO時は、約30億円の資金調達をしました。IPO以降、株価も堅調に推移し、IRに力を入れる中で投資家から「SaaSなんだからエクイティが必要なら公募増資をし、その資金でグロースの投資をしてはどうか」というお声を多くいただきました。

そのようなことも考慮し、2018年12月に「これから2年間SaaSに60億円以上投じる」ために公募増資を実施しました。

1回目の公募増資の際に海外投資家と会話する中で、ABB(※Accelerated Book Building:有価証券発行情報が公表された後、即日又は数日程度の短期間でブックビルディングを実施し、募集・売出条件を決定する手法)も選択肢にありました。しかし、投資目的を説明して回るべきだろうと考え、1週間程かけて欧州やアジアの投資家を訪問しました。

反省点は条件決定の際の株価が低くなったことです。増資決議をした際の株価が、約4,200円に対し、条件決定の際の株価は3,000円を少し切ってしまったんです。

この背景にマザーズ指数の下落やファーウェイ幹部の逮捕に端を発したファーウェイ・ショックが重なった事実はあるものの、増資決議から3割程株価が低下してしまったことを真摯に受け止めて、今後のファイナンスに活かそうと当時は考えていました。

その後、2019年11月にM&Aを実施しています。それが40億円弱です。

事業も順調に進捗して株価も戻ってきていたタイミングで、M&Aを行ったため、2020年1月に海外公募増資を実施した流れになります。

2回目の資金調達時はABBの形式で募集しています。主幹事のみずほ証券とも協議し、投資家に当社の名前が浸透していて、1日で条件決定するスキームで十分に需要が集まるだろうという意見もいただいたことが募集形式の判断材料の1つになりました。

また、それまでに2019年のM&Aの意義を投資家に丁寧に説明してきていたので、前回同様に1週間、株価が下がるリスクをとらずとも、オーバーナイトでいける確信を持てたため、本形式で実施しようと判断しました。

資金調達の概要は、総額約50億円です。これぐらいの総額規模であれば十分にオーバーナイトで集まります。しかし、総額が500億円や1000億円規模になってくると話が全然変わると個人的に考えています。このあたりの感覚は、同様の資金調達を行ったユーザベース千葉さんにも伺いたいです。

ディスカウント率は仮条件6~9%に対し、8%で着地しています。正直、もっと引き締めたディスカウント率で着地できる余地があったと振り返って感じています。

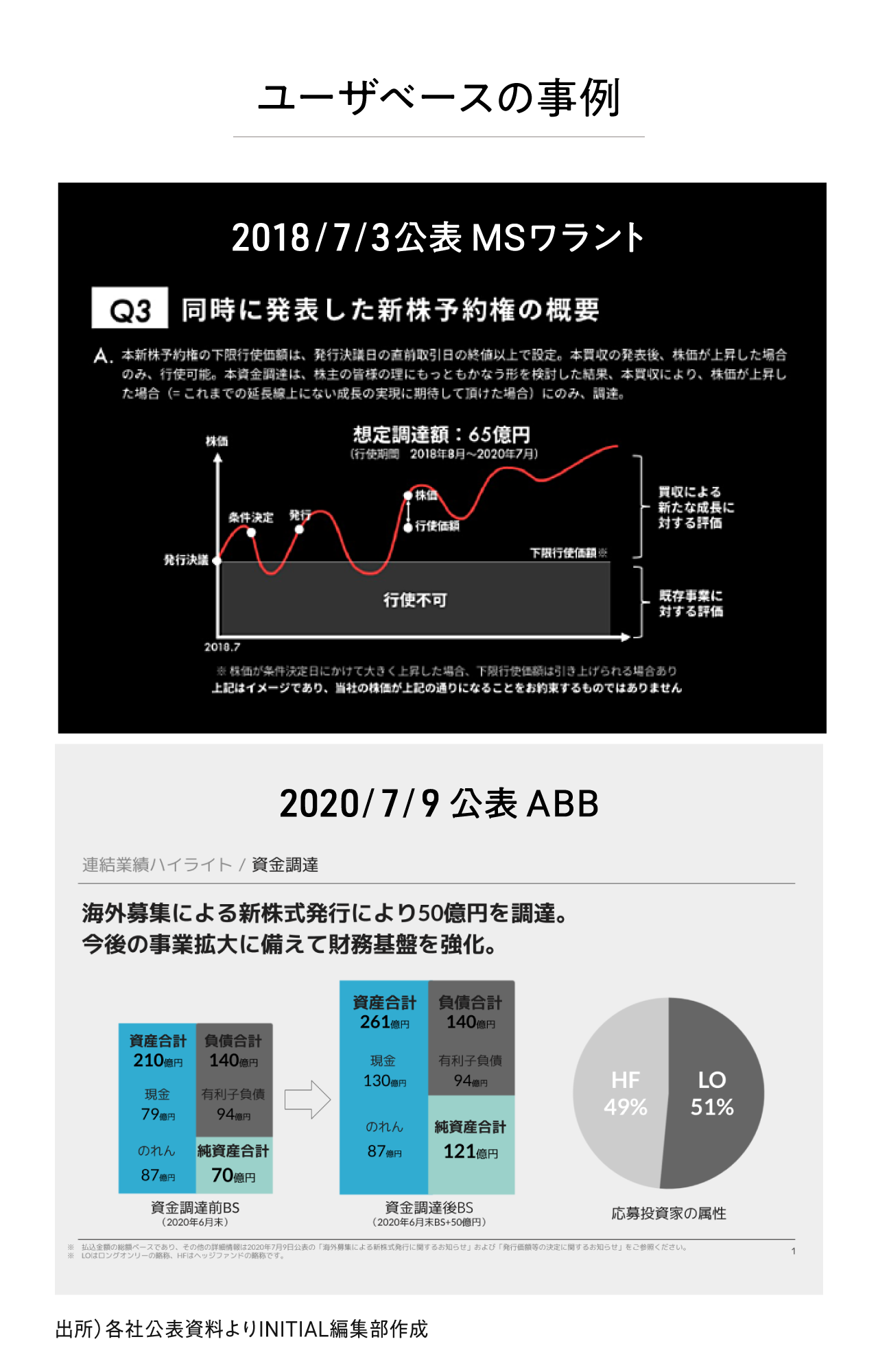

資金使途は、資金調達の直前に買収したスマートキャンプ社に関する資金と、インドネシアの同業企業への追加出資です。

ABBによる公募増資をローンチした日の終値が4,975円に対し、1株4,577円でファイナンスを実施しています。翌日朝に株価が一度下落しましたが、午後に向けて回復しました。結果、その日の終値は前日始値より高くなったことから、マーケットにポジティブに受け止めてもらえたと考えています。

世間の評価を確認してみると、金融市場データサービス「DealWatch」では、ディスカウント率は8%とやや希薄化に対しては大きいと指摘があるものの、公募に対して10倍ぐらいの需要が集まったと記されており、問題なくディールを執行できました。

事例:ユーザベースの上場後資金調達

千葉 つづいて、ユーザベースの資本政策について簡単にご紹介します。

ユーザベースの未上場のファイナンスは2014年頃に大きめの資金調達をしています。この時期はB2Cの事業であるNewsPicksをつくるタイミングです。当時はB2BのキャッシュフローだけではB2Cの事業を立ち上げることが出来ず、VCから資金調達をし、NewsPicksを立ち上げました。

その後、順調に事業が推移し、IPOを準備して、ちょうど2016年12月期の第二四半期に四半期ベースで黒字化したため、2016年10月にIPOしています。時価総額は公募ベースで170億円強、初値は15%程度上回り、206億円でした。

後述するQuartz買収までの資金調達は基本的に借入で行う方針でした。日本は金利が安いですからね。D/Eレシオを社内では1倍を目安に過度に超過しないようにはしていました。

本指標については、意外と思うかもしれませんが、投資家からは一切聞かれず、主に銀行からは質問されるものでした。海外投資家はD/Eレシオではなく、EBITDAに対する倍率で対話することが多いです。

上場後の最初のファイナンスは2018年7月に米メディアQuartzを約90億円で買収した際です。その際、みずほ証券を割当先とするMSワラント(Moving Strike Warrant)約65億円分発行と一部株式交換での買収であったため新株発行を行っています。

MSワラントは、新株予約権の一種で行使価格が変動するものです。この手法にした理由は、当時のユーザベースの財務状況から、買収のために55億円の借入を行う必要があったのですが、借入のみによって成立するM&Aの発表はできず、エクイティ・ファイナンスで補う必要がありました。

そのような中で、M&Aの発表をすることで、発表後の株価変化がどうなるかわからなかったため、通常の新株発行を同じタイミングで実施すべきでないと考えました。

そこで、M&Aによって事業成長をさせていくメッセージとともに新株予約権の一種であるMSワラントを利用しています。

このMSワラントでは、行使価格を設定する必要があります。先のメッセージを明確にするため、当時の株価がフェアバリューであると考えました。また、下限行使価格を時価に設定しています。これは、本M&Aが市場に評価されず、株価が下がった場合は、既存株主にとって希薄化が生じることはないため、投資家の本M&Aに対する評価によって希薄化が決まる仕組みでフェアだと考えたからです。

本ファイナンスは実施当時はM&A公表とMSワラントを発行するその複雑さと逆三角合併のスキームだったため、法務、IR、ファイナンスの観点から話題になりました。

しかし、1年後の2019年7月にMSワラントをキャンセルしています。下限に設定した行使価格3,275円を超えることができなかったためです。したがって、当時スキームやどうやったら投資家に理解してもらえるか議論を重ねましたが、「良いファイナンスだったか」の観点から成功したとは正直言えない結果だと思っています。

編集部注:なお、ユーザベースは2020年11月9日にQuartz事業からの撤退を表明し、同社株式を譲渡している

その後、TBSとの資本業務提携、三菱地所との資本業務提携で第三者割当を実施し、パートナーシップの構築と同時に資本を増強しています。

そして、2020年7月に実施したABBによる海外公募増資50億円の調達を実施しています。オーバーナイトでプライシングする、先ほど金坂さんがお話しされたものと同じ形式ですね。

今回のABBはQuartz買収とMSワラント発行から始まる一連の流れの最終点と考えています。

Quartzの買収が投資家には評価されなかったため、MSワラントが行使されないリスクが顕在化し、1年後のキャンセル時に借入金を長期リファイナンスしています。

その後、既存株主の希薄化を抑えつつ、戦略的パートナーへの第三者割当増資に切り替えています。そして、COVID-19が世界的に流行し、不確実性が上がる中でABBによる調達に踏み切っています。

当時の株価を意識しながらも既存株主の希薄化を最小化したかった。また海外投資家の割合が株主の中で増していることから、海外投資家が参加出来るスキームにしたかった。国内の投資家についてはオーバーナイトでプライシングする方法はなく、足下赤字の状態で国内投資家から資金調達することは一定のハードルがあるため、ABBにしました。

ここからしっかり利益を出しながらグロースも求めていきたいというフェーズに今ユーザベースはあります。

これまでの投資家とのコミュニケーションですが、ユーザベースくらいの借入金があっても借入余力については聞かれます。当然、借入での調達ができなく無くなったらエクイティでの調達をするので、その際の希薄化を気にして質問する投資家もいますね。買収後はのれん減損について聞かれますが、聞くのは国内の投資家、アナリストが主です。海外は債務超過の上場会社もありますし、一時的なコストは気にせず、基礎収益の成長、推移に関する関心が強い投資家が多いですね。

後編では新規事業の成功の鍵とベストファイナンスについてお届けする。

IPO前後のスタートアップファイナンス新潮流(後編)

(聞き手:千葉大輔、森敦子、編集:森敦子、デザイン:石丸恵理、写真:各社提供)