2022年4月に控える、東証市場の再編。

約140年ぶりの改正となる市場再編まで約1年以上の時間があるが、すでに上場企業では変化が始まっている。

市場再編のポイントは何か。また、特に今後上場を視野に入れるスタートアップにとって、上場タイミングや今後の資本政策にどのような影響があるのだろうか。

本記事では東証の市場再編をテーマにした前編として、スタートアップに影響のある項目とすでに影響が出ている具体事例、今後のスタートアップのIPO見通しについて考察する。

東証再編の議論に参画した機関投資家のひとりであるアセットマネジメントOne 岩谷渉平氏、東証でIPOを推進する上場推進部課長の宇壽山図南氏に市場再編のポイントについて聞いた。

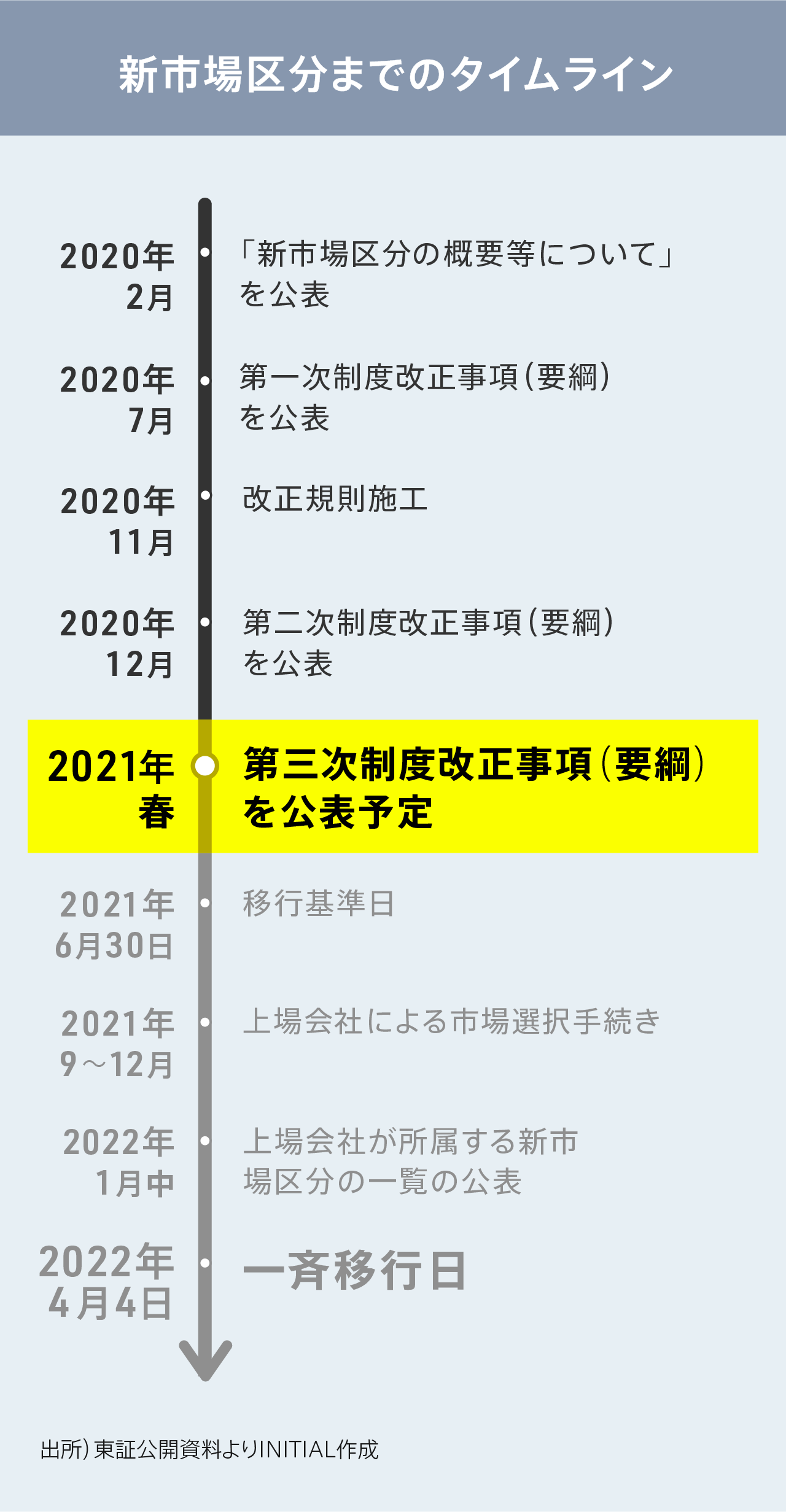

東証新市場区分の移行までのプロセス。スタートアップなど新興企業はグロース市場への上場中心へ

まず、東証市場再編に向けたこれまでの動きを整理する。

東証は2020年2月に新市場区分の概要を公表して以来、7月に新規上場基準の改正の公表、12月に新市場区分の全体像、上場会社の移行プロセス発表、といった流れで市場再編に向け動いてきた。2021年春には、コーポレートガバナンス・コードも含めた第三次制度改正の公表を控えている。

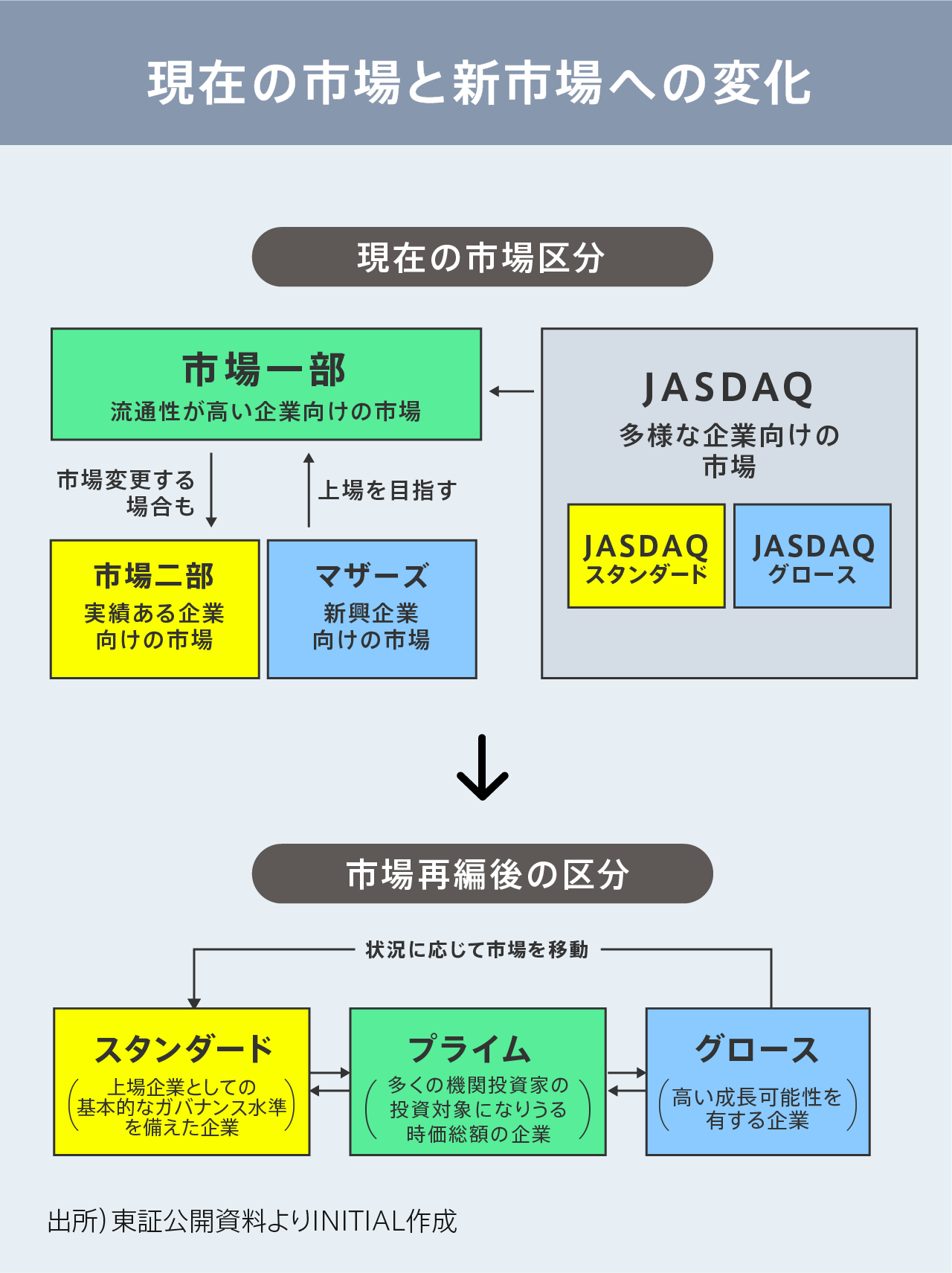

東証市場再編の中核となるのが新市場区分だ。現在の市場区分から多くの機関投資家の投資対象となりうる規模でより高い水準でのガバナンス水準を備えた企業向けの「プライム市場」、上場企業として一般的なガバナンス水準を備えた企業向けの「スタンダード市場」、高い成長可能性を有する企業向けの「グロース市場」の3つに市場を再編する。

参考:東証再編、マザーズへの影響は。2020年2月スタートアップファイナンス動向

現在上場している企業は2021年6月末を移行基準日として、2021年9月1日から12月30日までにプライム市場、スタンダード市場、グロース市場のいずれかの市場を選択し、東証に申請する。東証はこれらの申請をもって、2022年4月4日に上場企業の新市場への一斉移行が完了予定だ。

主な市場再編のポイントは、プライム・スタンダード・グロースの3市場は並列関係になる点だ。それに伴い、TOPIX(東証株価指数)構成銘柄も見直される。

本市場再編にあたってのパブリックコメント、市場再編の議論にも参加したアセットマネジメントOneの岩谷氏は、市場再編のポイントをこう語る。

「現在の市場構造は、東証1部を筆頭に2部、マザーズの市場が存在し上下関係を彷彿とさせるものです。今回の再編では、企業を特徴によってスタンダード、プライム、グロースの3つの市場に分けることで上下関係がなく並列関係となるのが大きなポイントです。」

岩谷氏は「3市場が並列関係となることに伴い、市場一部上場企業から構成されていたTOPIXが上場市場に関係なく、採用されることは投資家として悲願の達成です。」と語る。

新市場区分移行前のTOPIX構成銘柄は選択する市場にかかわらず、継続してTOPIX構成銘柄とされる。移行に際しては、2022年4月から2025年1月末までを移行期間として段階的に実施予定で、同期間はプライム市場に新規上場する企業のみがTOPIX構成銘柄に追加される。

スタンダード、グロース市場のTOPIX構成銘柄への追加や入れ替えの方法については今後発表される予定だ。

東証市場再編がスタートアップに与える4つの影響

今回の再編は2013年の東京証券取引所と大阪証券取引所の経営統合を経て、現市場構造の課題が顕在化したタイミングで行われる。

新市場区分では各市場に時価総額や流動性、コーポレート・ガバナンスなど定量的かつ、定性的な新基準が導入される。なお、新規上場および市場変更等の審査ではすでに、2020年11月から新基準が施行されている。

グロース市場(現:マザーズ)に上場する可能性が高いスタートアップが特に影響を受けると考えられるのは以下の項目だ。

新規上場基準

グロース市場はマザーズの新規上場基準から一部緩和される。緩和されるのは株主数、流通株式数基準だ。時価総額基準も撤廃されるため、新市場へはより上場がしやすくなる。

次に再編後も変わらない点だが、グロース市場への新規上場では、引き続き上場時に500単位以上の公募株式発行が求められる。

近年、米国で新たな上場手段として公募株式を発行しない特別目的会社との合併を通じたSPAC上場や証券会社を通さない直接上場が話題である。しかし、日本では同スキームでの上場制度が整備されていないため、現在は認められていない。

新規上場基準、上場維持基準、市場変更基準の統一

これまでは新規上場・上場廃止・市場変更と、フェーズによって3つの異なる基準を設けていたが、再編後は原則共通化され、新規上場基準と上場維持基準が求められる。上場を継続するには上場維持基準に抵触しないようにすることが必要だ。

マザーズでは上場後10年が経過すると、上場の継続又は東証二部への移行が求められる市場設計だ。一般的にマザーズ上場企業は、機関投資家の投資対象となりうる東証一部への市場変更を目指し、事業運営を行う。

しかし、市場再編後には現在の市場変更の緩和措置が撤廃され、上場市場の変更に際しては新規上場と同様の基準で審査が行われるため、グロース市場からプライム市場への移行は容易ではない。プライム市場の上場要件では高い収益性を強く求めており、「直近2年の経常利益の合計が25億円以上」または「売上高100億円以上かつ時価総額1,000億円以上」を満たす必要がある。

各市場のコンセプトが変更され、グロース市場では上場10年経過後の市場変更は求められないが、上場後10年経過すると、上場維持基準として時価総額40億円の基準が適用される。その結果、これまでのマザーズ上場とは異なり、グロース市場に滞留する企業が多くなることが想定され、当該企業が高い成長性を維持し続けられるかが注目のポイントだ。

流通株式の定義見直し

今回の再編について、東証の見解について紹介したい。東証の上場推進部課長の宇壽山氏は、「新基準において大きな変更点の1つが流通株式の定義見直しである」と語る。

従来、新規上場時の流通株式の対象は、発行済株式から①役員等、②自己株式、③主要株主(10%以上株式保有)が保有する株式を除いた株式であった。

ここでの役員等であるが、新規上場時は役員に加え、役員の配偶者・二親等内の血族を特別利害関係者が対象となるが、上場後は①役員等は、取締役のみが対象となり、新規上場時と上場後の対象が異なっていた。

再編後はこの①役員等の対象が新規上場時の基準に統一される。さらに、新たに④国内普通銀行・保険会社・事業法人が所有する株式は10%未満の所有であっても、大量保有報告書等により投資目的が「純投資」と確認されない限り、固定株流通株式として認められない。

スタンダード、グロース市場では上記①〜④の株式を除いた25%以上の流通株式比率が求められる。特にJASDAQ上場企業は流通株式比率が上場基準として求められていなかったため、影響が大きい。

事業計画及び成長可能性に関する事項の開示(グロース市場)

マザーズ上場企業は上場日に「事業計画及び成長可能性に関する説明資料」を開示していたが、新市場グロースでは、上場後も1事業年度に1回以上、東証が定める共通項目での開示が求められる。

積極的に事業投資することで短期的には赤字であることが多いスタートアップにとって、事業計画や成長可能性を毎年開示することは厳しい要件であろう。

東証の宇壽山氏は「グロース市場は高い成長可能性について一定の市場評価が得られる企業向けの市場です。特にマザーズ市場は個人投資家が多く占めていますが、他の市場と同様に市場運営においては投資者保護が重要です。これまで「事業計画及び成長可能性に関する説明資料」は上場日の開示だけでしたが、開示後の進捗状況や将来性を比較可能な共通指標として記載項目を明示しました」と語る。

仮にこれまで開示した事業計画を大きく変更した場合は変更の都度、新たに開示が必要だ。 コーポレートガバナンス・コードに関してであるが、グロース市場(マザーズ)への適用範囲は変わらない。ただし、スタンダード、プライム市場でも全原則の適用、あるいは実施できない理由の説明が求められる点にも注意が必要だ。

Sansanやギフティなど、再編前に相次ぐ市場変更の動き

再編による影響は現在の5市場から3市場に変更されるだけではない。 前述のとおり、すでに2020年11月から新規上場における上場審査基準は改正されており、動きを見せている企業の事例が複数確認できる。

2020年にはギフティやレアジョブなど30社、2021年に入りラクス、Sansanなどマザーズ上場企業が相次いで東証一部に市場変更を行っている。2019年にマザーズから東証一部に市場変更した企業は24社であり、2020年はやや増加している。背景には新市場選択にあたって現行市場が重要視される新基準の施行があるのではないだろうか。

市場再編までに市場第一部上場会社がプライム市場を選択する際には、市場選択に係る手続きのみで現行の上場維持基準が適用される。一方でマザーズ企業がプライム市場を選択する際はマザーズの上場会社が市場第一部市場に変更上場する際と同様に、新規上場に準じた審査手続きが必要とされる。

つまり、上場維持基準である流動性・コーポレートガバナンスだけでなく、経営成績と財政状態の基準を満たす必要があるのだ。

たとえばギフティは2020年12月にマザーズ上場後1年で東証一部に市場変更している。ギフティの2020年12月期を見てみると、売上高は30.8億円、純資産は43.5億円だ。

新基準での経営成績「直近2年の経常利益の合計が25億円以上」または「売上高100億円以上かつ時価総額1,000億円以上」、財政状態「純資産50億円以上」を満たしていない。

市場変更にあたっての審査期間は新規上場からの経過年数が3年未満で事業内容に大きな変更なければ約2ヶ月だ。同社が2020年12月に市場変更したことを考慮すると、2020年11月に厳しい新基準が施行される直前に行われた、過去の基準での駆け込み市場変更である可能性が高い。再編後はプライム市場を選択すると見られる。

市場再編後にIPOを目指すスタートアップが取り組むべき2つのこと

INITIAL編集部は市場再編後に備えてスタートアップが特に取り組むべき事項を考察した。

・事前準備1:ファイナンス・IRチームの体制構築

前述したとおり、スタートアップは長期的な成長を見据えた積極的な事業投資により短期的には赤字になる傾向がある。市場環境も変化する中で、グロース市場の上場要件、「事業計画及び成長可能性に関する事項」を毎年開示することは投資家へのコミットメントを求められ、機動力を求めるスタートアップ側には重荷となる。成長開示資料の計画と実績を説明責任が求められ、より一層投資家とのコミュニケーションが必要になってこよう。上場後を見越したファイナンス・IRチームの体制を上場前から構築することが重要だ。

・事前準備2:株式の流動性の確保

今回流通株式の定義見直しにより、経営陣を除くその他の固定株を誰が保有するかが重要になる。現在のマザーズでは上場後に成長が停滞することが問題視されているが、グロース市場ではその課題がより顕在化する可能性も考えられる。流動性の上場基準を満たすためだけでなく、上場後に大型調達するためにも株式比率を十分に考慮する必要がある。

再編後、IPOのタイミングは二極化していくのではないか

今回の再編により、市場では上場を急がず未上場で大きく成長してから上場する企業(大型IPO)と、資金調達を求めて早期に上場する企業(早期IPO)への二極化が進むと見ている。

まず大型IPOの加速についてだ。再編後のプライム市場上場では経営成績の「直近2年の経常利益の合計が25億円以上」または「時価総額1000億円かつ、売上100億円」の基準が大きな壁となるが、すでに海外投資家の参入やレイター投資家の厚みは増している。

参考:1200億円規模の官民ファンド設立。調達の大型化を支える、レイター投資家

未上場で評価額1000億円(ユニコーン)を超える国内スタートアップも出てきているが、売上100億円の水準は大きなハードルになろう。しかし、投資家の多様化から未上場でも大型調達が可能となっており、事業を十分に拡大させた後、最初からプライム市場への上場を狙う企業も現れるのではないか。

次に早期IPOについて説明する。グロース市場の新規上場基準の一部緩和により、資金調達や知名度獲得を目的とした早期上場の企業の増加が考えられる。特に、バイオや研究開発系企業など、先行投資が必要で収益化まで時間がかかる企業の上場が増えるのではないか。

今回は東証再編の概要とスタートアップへの影響について解説した。

後編ではIPO前後のスタートアップに投資するMinerva Growth Partnersの長澤啓氏と村島健介氏にレイターステージの課題とIPOのタイミングについて聞いた。

(取材・文:平川凌、藤野理沙、編集:中村香央里、デザイン:石丸 恵理)