2025年上半期、日本のスタートアップの資金調達総額は3399億円(デット除く)と、前年同時期に集計した金額から4%増とほぼ横ばいの水準を維持した。投資家の選別姿勢は続くものの、実績を示す企業には資金が集まっている。

ファンドの設立数は前年同期比を上回ったものの、設立総額は減少した。IPOの停滞により実績を示しづらい環境が続く中で、新規ファンドの設立は資金を集められるファンドとそうでないファンドに二極化しつつある。

政府の「スタートアップ育成5か年計画」が折り返し地点を迎えるなか、スタートアップを取り巻く環境にどんな変化が起きているのか──その兆しを探る。

本稿では、スピーダが国内スタートアップの資金調達動向をまとめたレポート『Japan Startup Finance 2025上半期』のエッセンスをまとめた。8月19日(火)にはオンラインでの解説セミナーも実施する(お申し込みはこちら)。

資金調達の概況

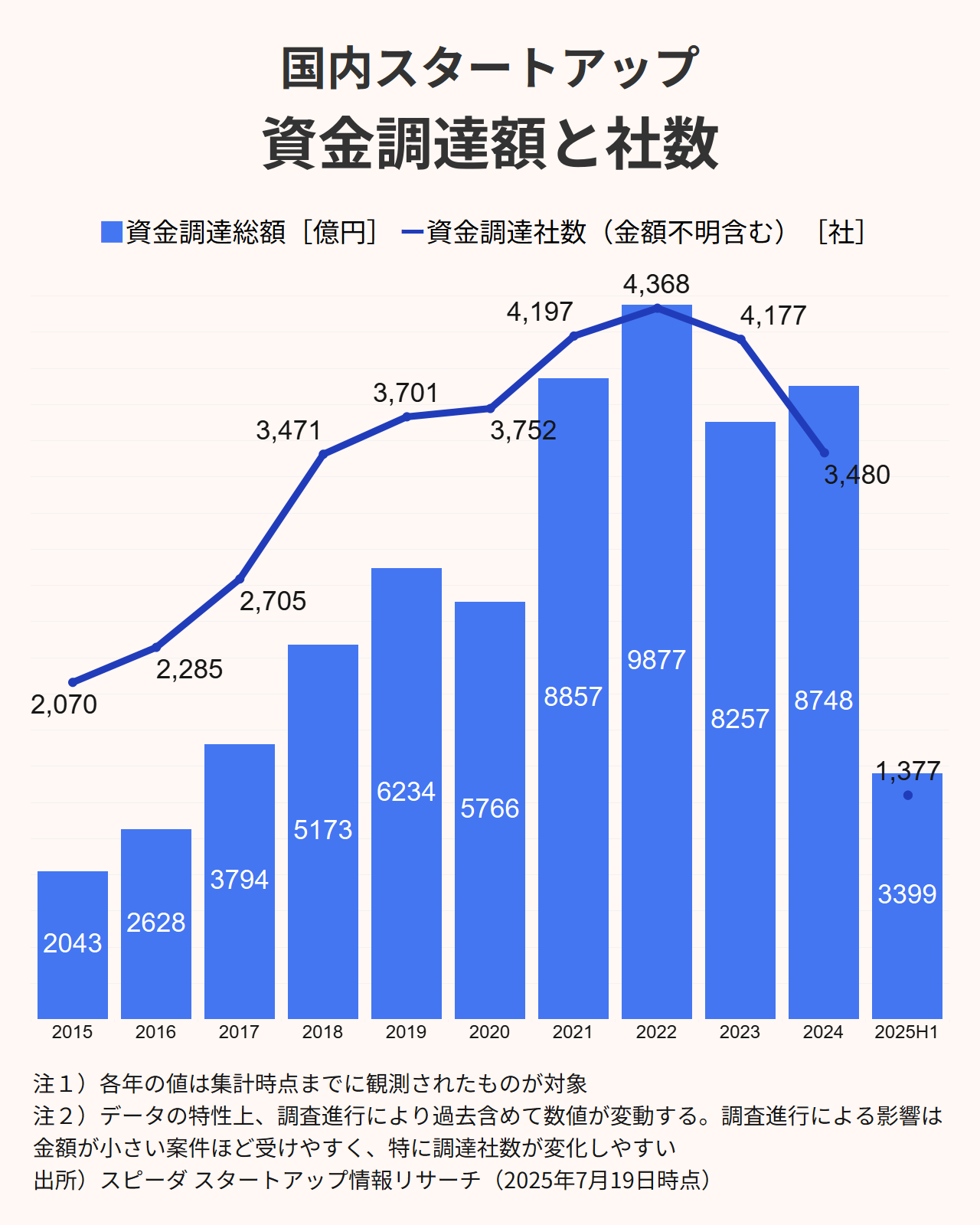

2025年上半期にスタートアップが調達した資金総額(デット除く)は3399億円となった。前年同時期に集計した3253億円から4%増加と、ほぼ横ばいで推移している。資金調達社数も1,377社と、前年同期(1,411社)とほぼ同水準であった。

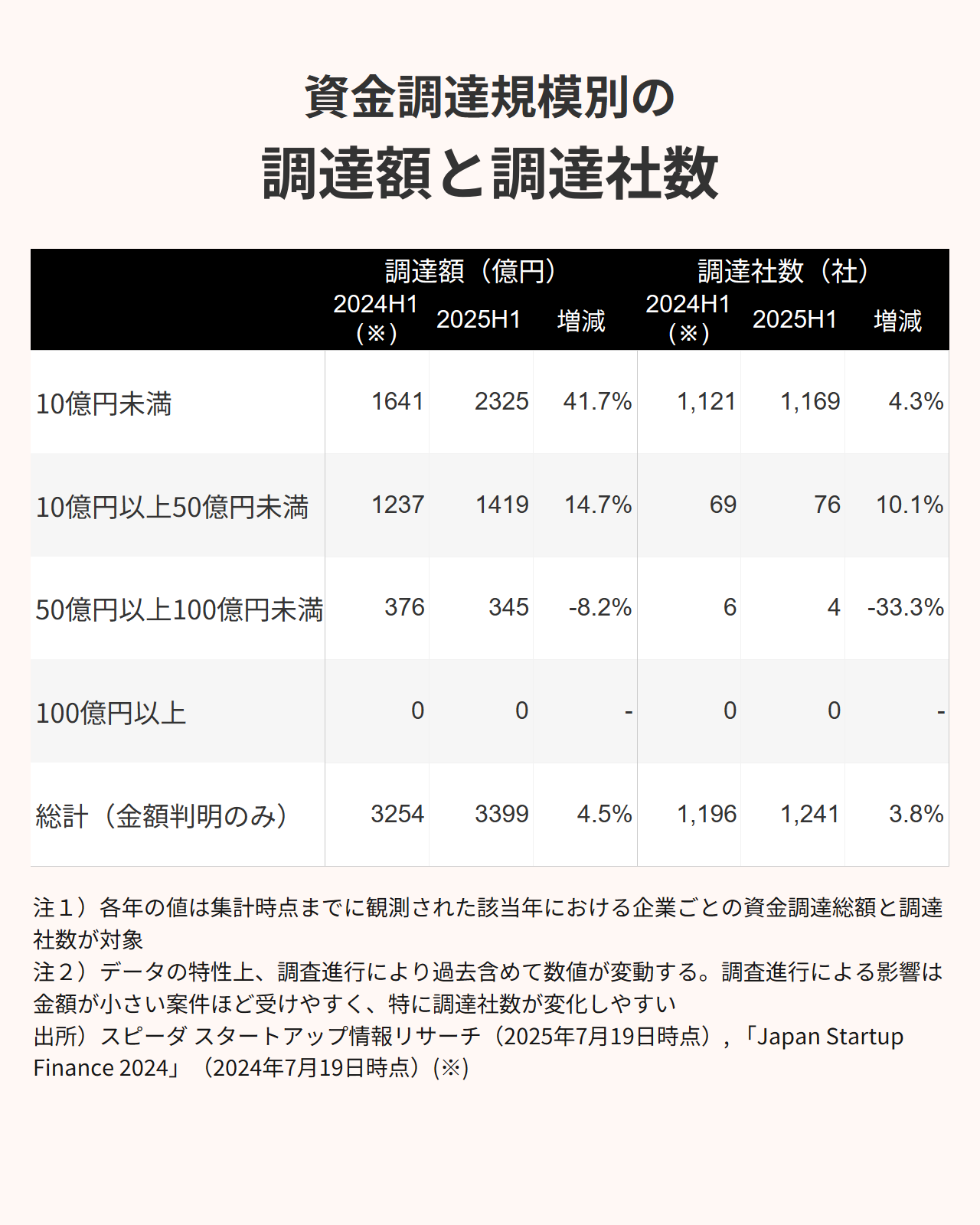

調達規模別の傾向を見ると、前年同期比で50億円未満の調達が金額・社数ともに増加しており、調達の小型化が進んでいることが分かる。その影響で、1社当たりの調達額中央値は前年同期の8360万円から2025年上半期は6790万円へと下落した。

この傾向は2024年上半期と共通している。ただし、2024年は下半期に大型調達が集中していたため、2025年も下半期での大型調達の増加が期待される。

調達額上位20社:大型調達は長期化と複雑化

調達額上位20社をみると、公表されているだけでも半数の企業でプレシリーズやエクステンション(延長)といったラウンドが見られ、資金調達の長期化と複雑化が進んでいる。また、大規模な出資が可能なVCが限られていることもあり、大半の企業が事業法人・CVCから資金を調達している点が特徴だ。

最も大きな調達をした構造タンパク質素材開発のSpiberは、特殊な資本取引が行われた。登記簿謄本と決算公告によると、官民ファンドの海外需要開拓支援機構(クールジャパン機構)が2021年に出資した99.99億円の普通株式を、Spiberが同額で買い戻し、再び同額の出資を受けてA種優先株式を割り当てている。実質的には新たな資金流入を伴わない資本構成の再編といえる。

このA種優先株式は清算時に出資額を優先回収できる仕組みで、同機構のダウンサイドリスクを抑制する。背景には、Spiberが抱える362億円の借入金の返済期限が1年以内に迫っていることが考えられる。新型コロナウイルスでタイ工場、円安・物価高で米国工場の稼働が遅れ、量産体制構築が想定より遅延し、返済計画にずれが生じている。現在、さらなる資金調達や借換えに向けた協議を進めるとともに、収益性の改善や経営体制の強化に取り組み、アパレル以外の分野への応用も見据えて収益源の多角化を目指している。

調達件数は多くないものの、依然として海外投資家から調達する事例もみられる。

2.5次元IPを開発するウタイテは、テンセント、SBVA(旧:SoftBank Ventures Asia)などから資金調達を行なった。今回の調達を機にM&A戦略を加速させることが見込まれる。

キャディは欧州を代表するVC・Atomico(アトミコ)をリード投資家として資金調達を行なった。同社は従来、部品の受発注プラットフォームを手がけていたが、2024年に製造業向けAIデータプラットフォームへと事業転換。現在は、「データ活用クラウド」や「AI見積クラウド」をはじめとするアプリケーションを提供している。

Atomicoは、このピボット後の順調な事業成長とグローバル展開に向けた可能性を評価し、2015年のスマートニュース以来、10年ぶりに日本のスタートアップに出資した。なお、2024年には政府系ファンドの産業革新投資機構(JIC)がAtomicoのファンドに総額5000万ドル(約74億円)のLP出資しており、日本での投資活発化が期待される。

また、上半期中の着金が確認できなかったためランキング対象外としているが、クラウド型電子薬歴・服薬指導ツールを展開するカケハシは、6月にゴールドマン・サックスをリード投資家として約140億円(融資など含む)を調達したと発表している。

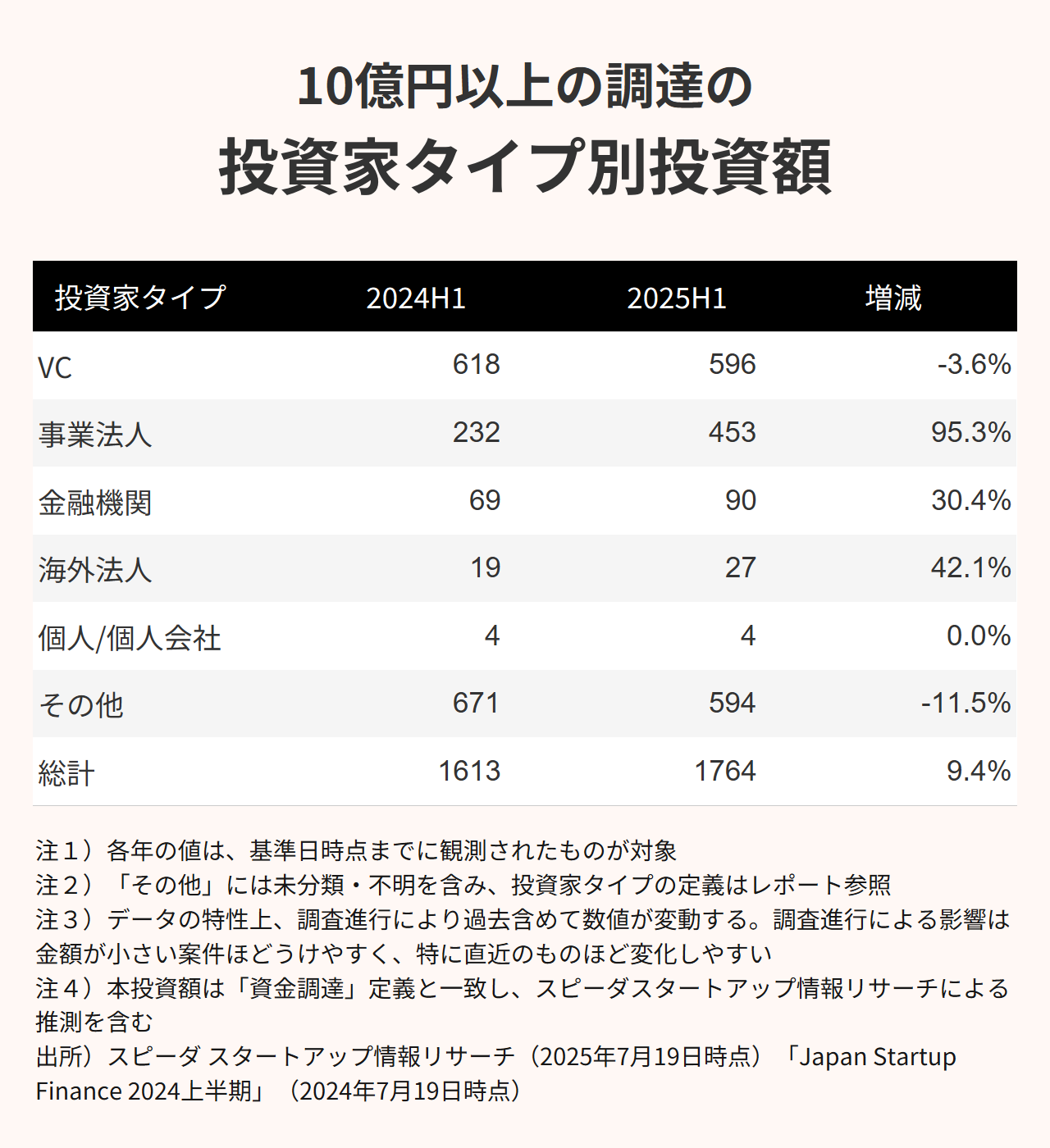

事業法人の直接投資が大型調達で増加

10億円以上の調達における投資家動向をみると、調達面では2024年上半期との大きな相違は見られなかったものの、投資サイドでは明確な変化が確認された。最も顕著な変化は事業法人による直接投資で、前年同期比で2倍近く伸びていた。

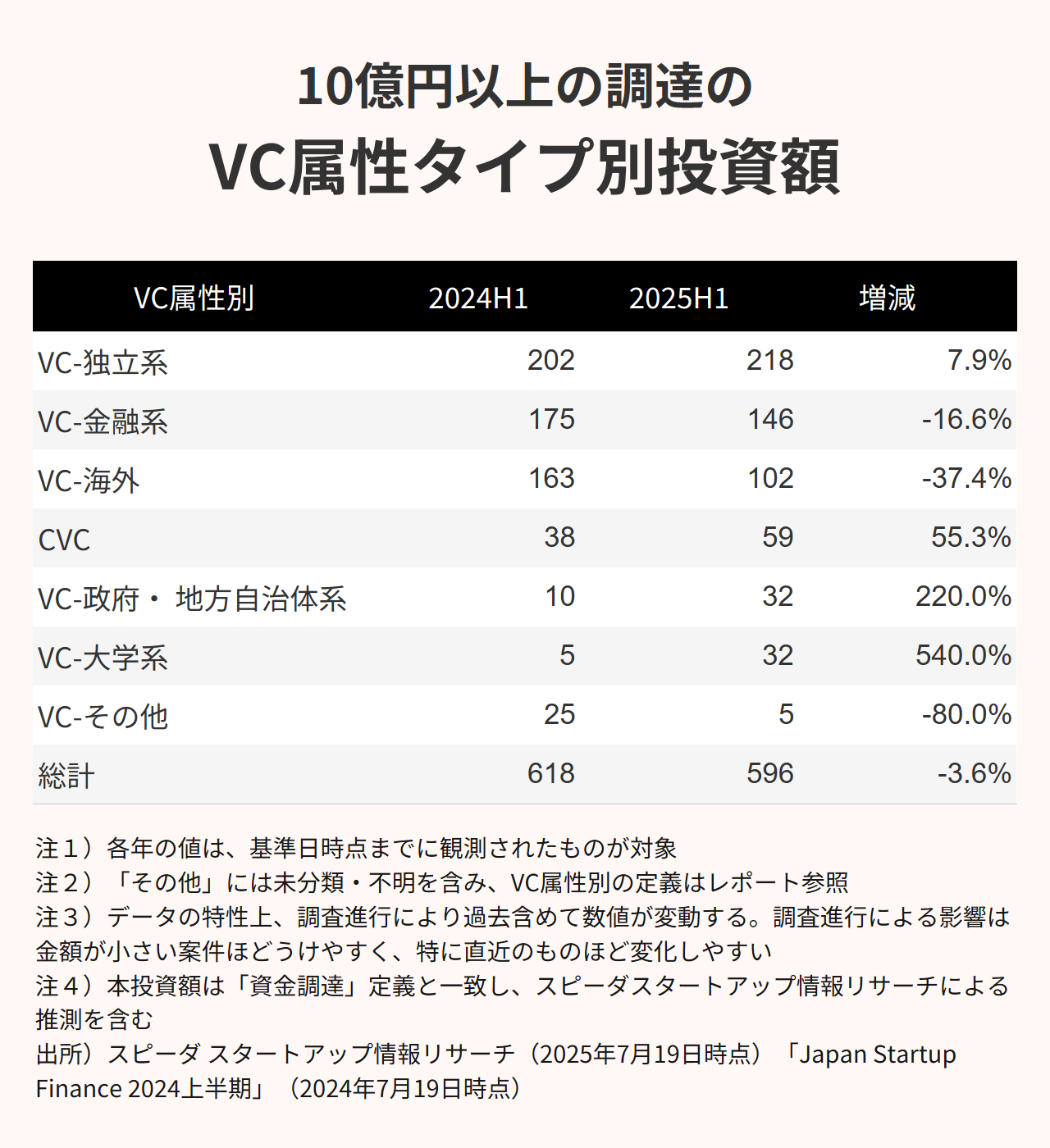

VC投資に着目すると、投資家の構成に変化が生じている。海外VCと金融系VCの投資額が減少する一方で、CVC、大学系VC、政府系ファンドがその減少分を補完する形となっている。これらは調達額上位20社の特徴と整合性がとれる。

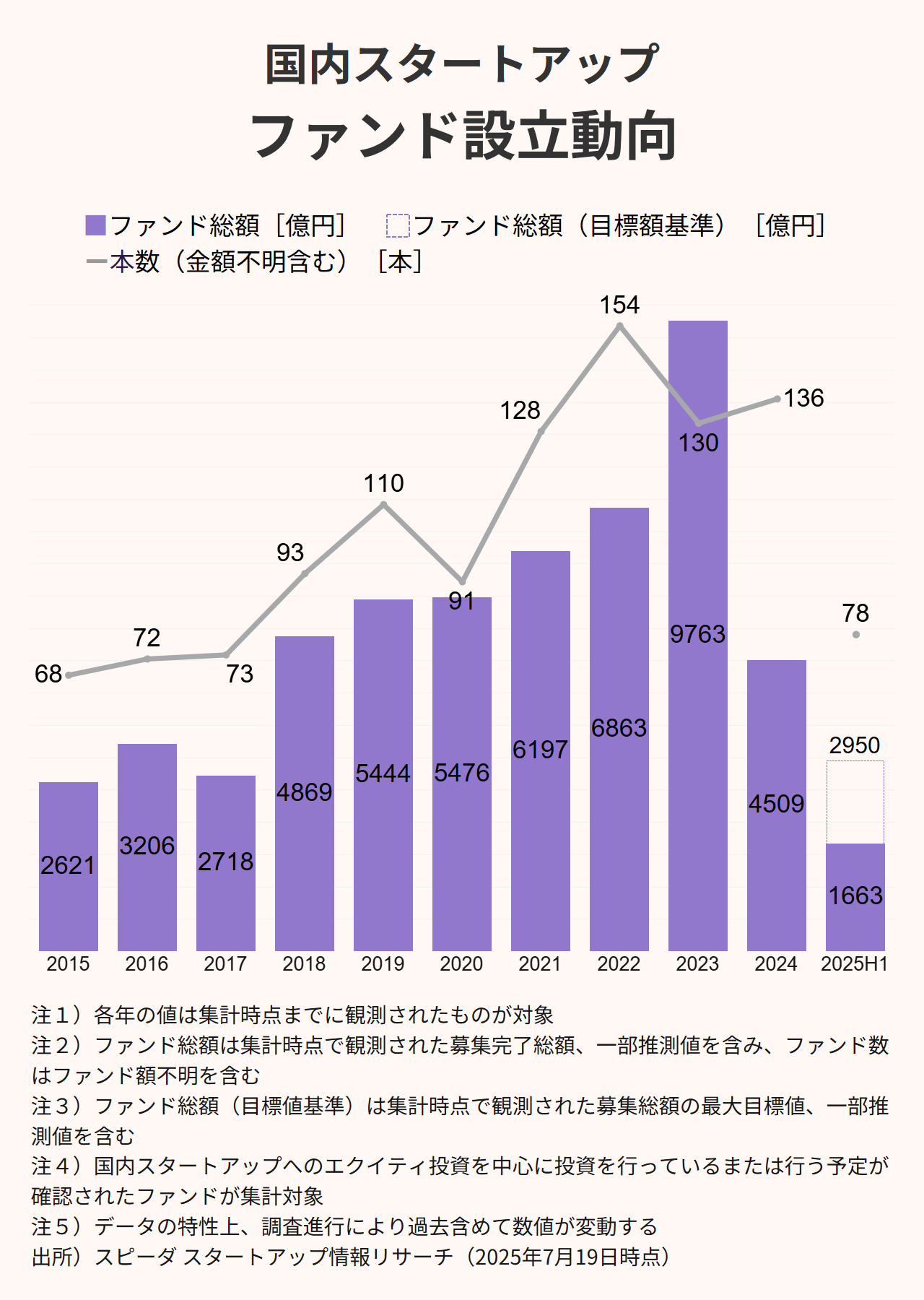

ファンド設立動向:IPO停滞で二極化進む

2025年上半期に設立されたファンドは78本となり、前年同期比で27本増加した。一方、同期間にクローズしたファンド総額は1663億円と、前年同期比で3割程度減少している。

設立が観測されているものの、クローズに至っていないファンドが独立系VCを中心に複数ある。その目標額は総額1000億円強に上る。東京大学エッジキャピタルパートナーズ(UTEC)は470〜500億円の6号ファンド、インキュベイトファンドは東京都と連携し300億円規模のグロース期インパクトスタートアップ向けファンドの立ち上げに動いている。

特に注目されるのは、アーリーステージ特化の独立系VC・ALPHAだ。1号ファンドながら既に100億円を集め、最終的に150〜200億円でのファイナルクローズを見込む。通常、1号ファンドは運用実績がないため機関投資家の出資獲得が困難だが、ALPHAは機関投資家を中心に資金調達している。背景には、創業メンバーが合計40社以上のEXIT実績を誇ることに加え、2023年に政府が策定した「新興運用業者促進プログラム(日本版EMP)」があり、金融機関からの出資が後押しされたとみられる。

2025年上半期時点で募集完了を確認できた100億円以上の大型ファンドは4本あった。前年同時期から6本少ない。

Z Venture Capitalは、1号ファンドと同規模で300億円規模のCVCファンドを設立した。LINEヤフーの注力領域であるメディア、コマース、フィンテック、AIに加え、宇宙技術、ロボティクスなどのディープテック分野で積極投資をする。日本、韓国、米国を拠点に、オールステージで投資を行うことが特徴だ。

なお、SBIインベストメントの1000億円ファンドとAN Venture Partnersの200億円ファンドは、最近ファイナルクローズを発表したが、いずれも2023年設立のため同年で集計している。

IPO停滞の長期化などを背景に、2024年は増加基調だったファンド設立トレンドが一転した年となった。2025年も出足だけを見るとファンドが小型化しており、依然として厳しい状況だ。あわせて、ファンド設立公表時に総額を非公開にするケースも増加している。

米国でも同様にVCファンドレイズ環境は厳しく、2025年上半期の総額は266億ドルと前年同期比33.7%減と、過去10年で最低水準を記録している。

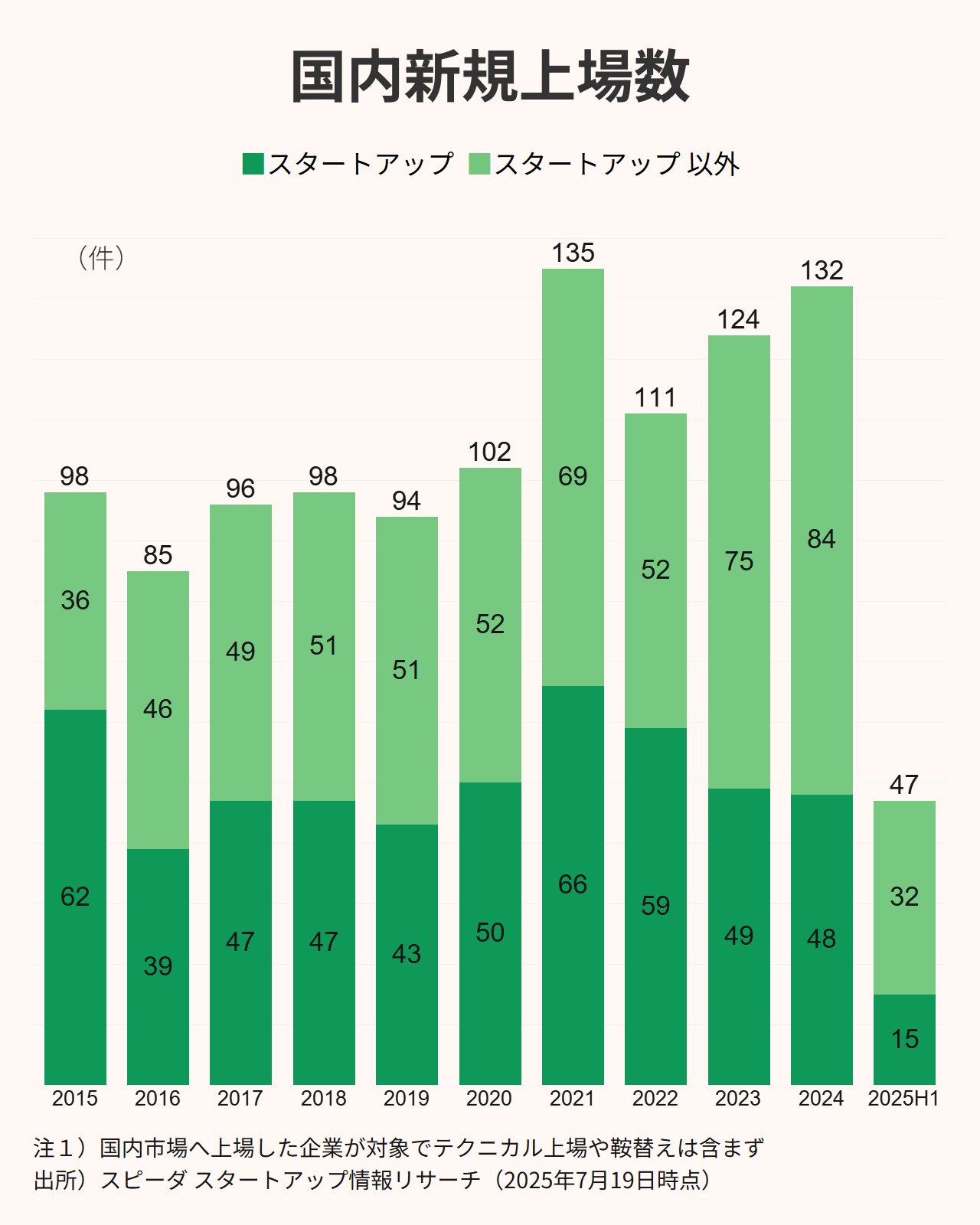

IPOは不調

2025年上半期におけるIPOは全体で47件となり、そのうちスタートアップは15件を占めた。この15件のうち、12件が東証グロース市場、3件が東京プロマーケットへの上場となっている。これは前年上半期と比較すると、全体では13件下回り、スタートアップでは7件の減少となった。

IPO件数こそ減少したものの、初値時価総額については回復の兆しが見られる。中央値は113億円となり、2024年比で27%増加した。

スタートアップのIPOは、東証グロース市場の低迷に伴い2021年以降減少している。このような状況下でも一定数のIPOが実現していることから、質の高い企業については市場での評価が得られていることが窺える。

一方で、件数の減少は投資家が依然として慎重な姿勢を維持していることを示しており、スタートアップの上場環境は引き続き厳しい状況にあるといえる。

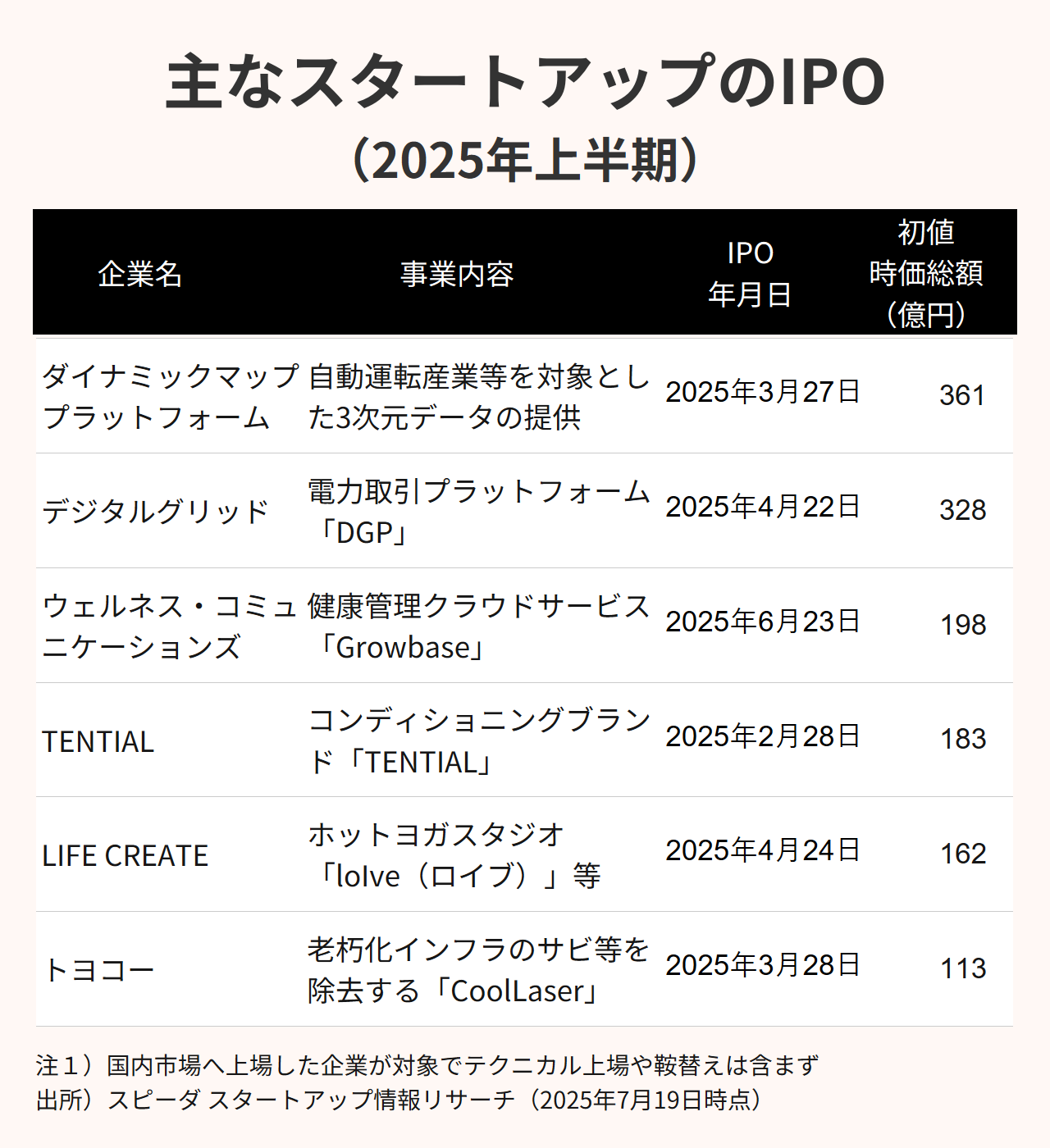

2025年上半期の主なIPOをみると、ダイナミックマッププラットフォームを除く、グロース市場に上場した11社すべての企業が直前期もしくは申請期時点で黒字化を達成していた。また、大株主に事業法人が名を連ねる企業が多かった点も特徴的だ。

初値時価総額が最も大きかったのは、自動運転向け高精度3次元データを開発するダイナミックマッププラットフォームだ。2024年3月期売上高の57%は米自動車メーカーのゼネラルモーターズが占めていた。同社は唯一、未上場時の最終ラウンドから大きくダウンラウンドをしての上場となっている。筆頭株主のINCJ(旧産業革新機構)が、2025年3月末をもって運用を終了させることに伴い、このタイミングでのIPOを選択したと考えられるだろう。

また、九州大学発のPicoCELAは、将来のグローバル展開などを目的に1月に米ナスダック市場に上場した。これまでに清水建設、双日、日本郵政キャピタルなどから出資を受けており、大規模Wi-Fi空間を構築するソリューションを提供している。

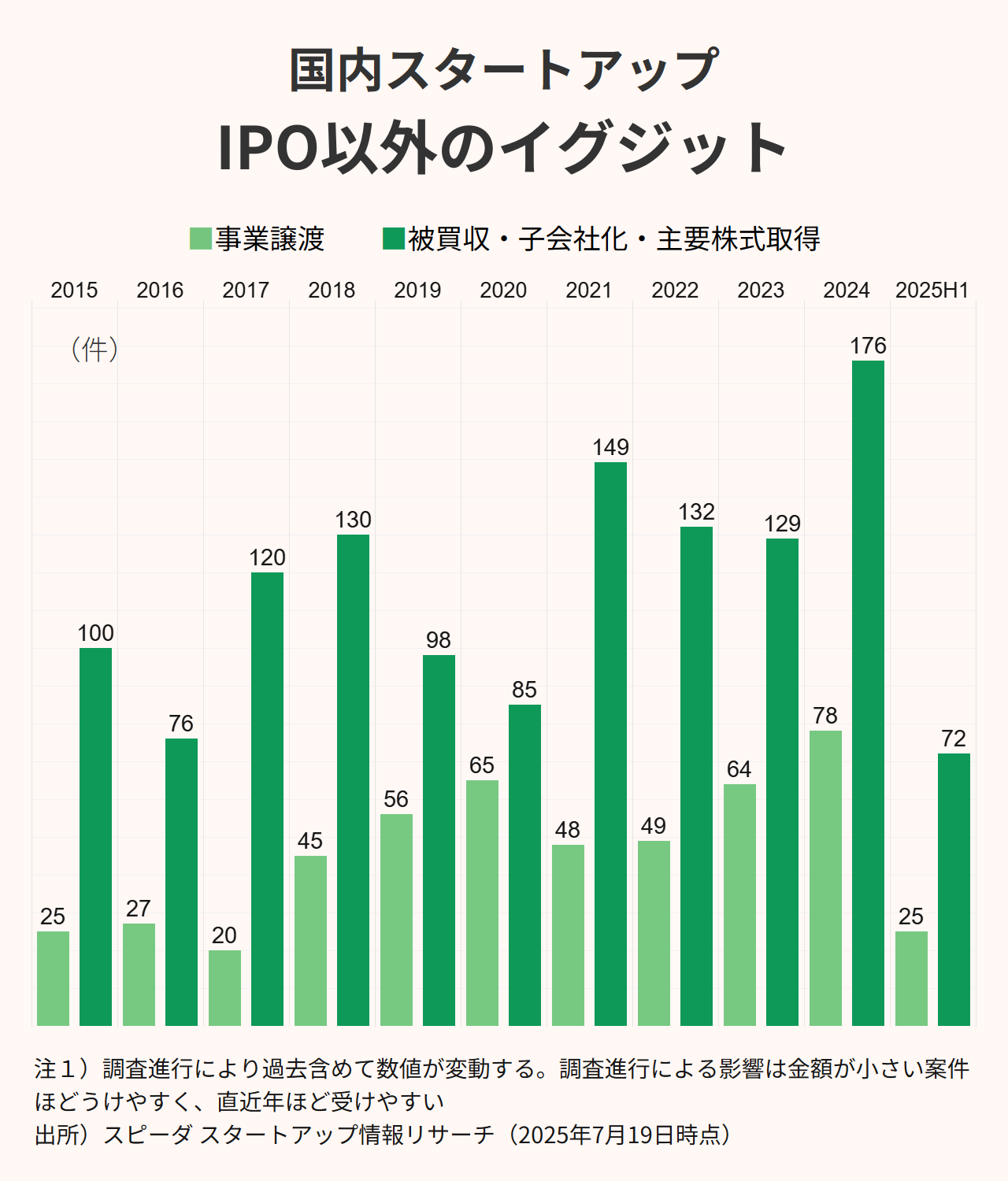

攻める大企業、広がるスタートアップM&A

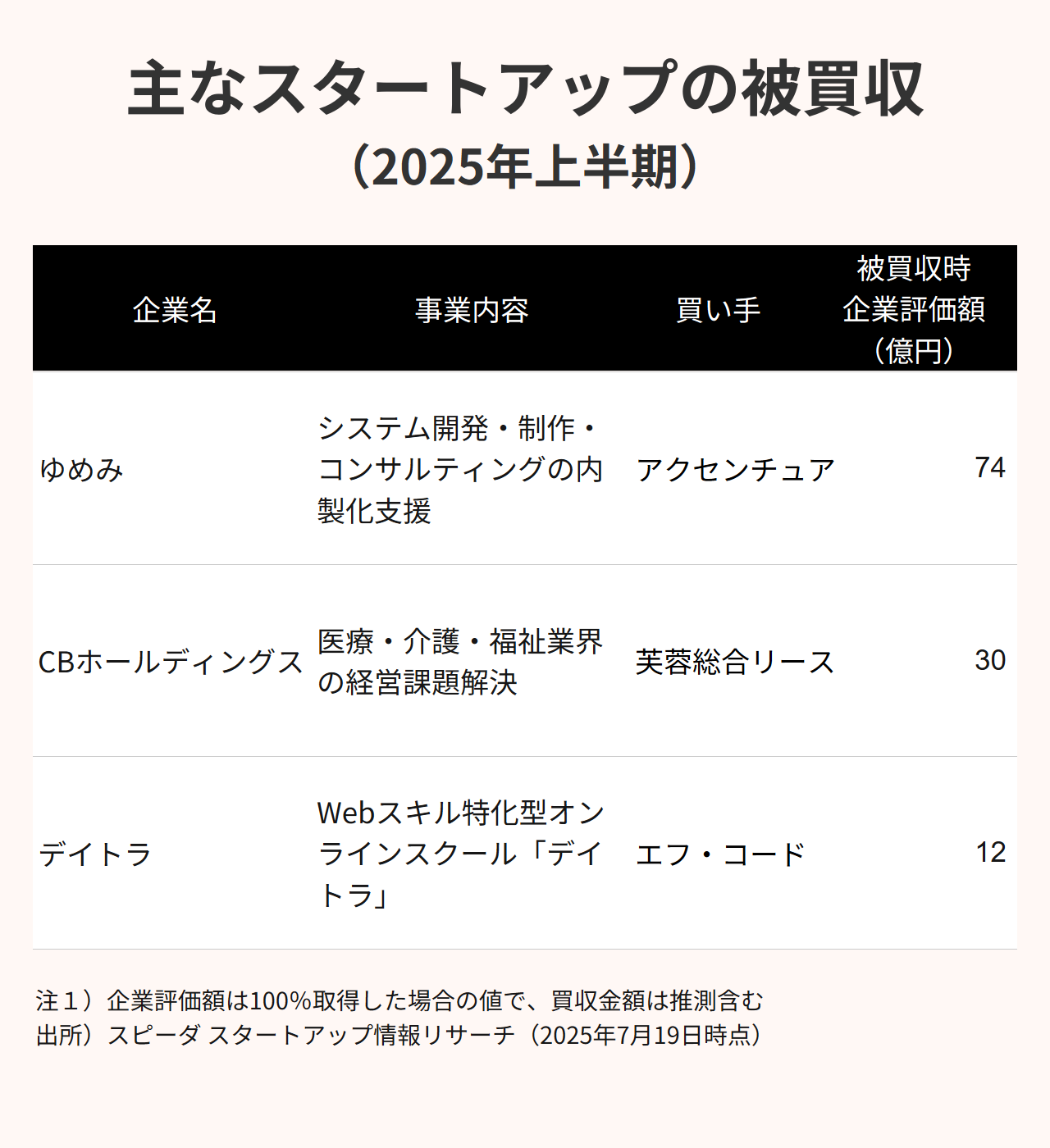

集計時点までに観測された事業譲渡は25件、被買収・子会社化は72件。被買収件数は2014年以降で最多だった2024年の水準に迫るペースで推移している。50億円以上の被買収は、ゆめみの1件のみ確認された。

2018年にセレスが株式49.8%を保有して連結子会社としていたゆめみは、アクセンチュアにより買収された。生成AI時代に即した顧客の全社変革を加速させるべく、デジタルサービスの創出までを一貫支援することが狙いだ。

買収の最終合意には至っていないものの、注目の動きもある。

海外の機関投資家などから資金調達を重ねてきた資産管理サービスのマネーツリーは、三菱UFJ銀行・ウェルスナビによる全株式取得に向けて基本合意書を締結した。買収は100億円超にのぼる見通しだ(日本経済新聞報道)。

また、スタートアップが大企業の事業を買収する、珍しい事例も見られた。

CO2排出量管理サービスを展開するアスエネが三井住友銀行の「Sustana(サスタナ)」事業を買収したことだ。あわせて、2024年6月に締結した三井住友フィナンシャルグループとの戦略的資本・業務提携をさらに強化。今後は三井住友銀行の営業網を活用して、アスエネのサービスを国内外企業に紹介・販売していく。

2025年1〜6月に行われた日本企業が買い手の国内外M&Aは、過去最大の約31兆円と前年同期比3.6倍だ。大企業を中心に攻めの経営戦略をとる動きが広がる中、下半期以降のスタートアップM&A動向には注目だ。

転換期に立つ市場

2025年上半期、東京証券取引所がグロース市場の上場維持基準見直し案を公表し、業界で大きな注目を集めた。現在の「上場10年経過後に時価総額40億円以上」から、2030年より「上場5年経過後に時価総額100億円以上」へと大幅に引き上げられる。

この変更により、2025年3月末時点でグロース市場上場615社のうち約68%(422社)が新基準に抵触する可能性があり、M&AをEXITの選択肢として重視する傾向が加速している。VCの投資スタンスやファンド設計にも波及し、EXIT市場の変化が重要な関心事となっている。

また、LLMの影響も見過ごせない。日本では引き続きSaaSが投資の中心だが、既存領域がLLMと競合するケースが増加し、業態転換する例も出始めている。ベルフェイスが主力のオンライン商談システムを譲渡し、AIを活用した「bellSalesAI」に集中する動きはその典型例だ。

さらに、トランプ政権による対日関税(現在25%)も引き続き動向を見守る必要がある。日本のスタートアップは多くがソフトウェア開発と国内販売が中心のため、短期的な直接影響は限定的といえる。一方、事業法人が顧客・投資家・EXIT先・LP等として広く関わるエコシステムでは、関税による事業法人への影響が間接的に波及する可能性がある。また、関税政策による為替変動や市場の不安定化は、海外投資家の姿勢に影響するため注視が必要だろう。

日本のスタートアップエコシステムは新たな変化のフェーズに差し掛かり、この波をどう乗りこなすかが次なる成長エンジン形成の試金石となる。

(執筆:平川凌、編集:森敦子、デザイン:川﨑菜々美、イラストレーター:NUT DAO)