2024年にスタートアップが調達した資金の総額は7793億円(デット除く)と昨年同時期に集計した2023年の調達額に対し3%増と横ばい。他方、下半期には50億円以上の大型案件が多くみられたため、一社あたりの平均調達額が拡大。注目すべきは、海外の有力VCの投資が活発化したことだ。Khosla VenturesやNew Enterprise Associates(NEA)など、世界トップクラスのVCが日本市場に関心を示している。

一方、投資環境は変化の兆しを見せており、ファンド設立額は前年から大きく減少。ただし、事業会社の関与は形を変えながら継続しており、M&Aも活発化している。

本稿ではスピーダが国内スタートアップの資金調達動向をまとめた『Japan Startup Finance』の最新版・2024年レポートのエッセンスをまとめた。2月13日(木)には、オンラインでの解説セミナーも実施する。

資金調達は安定

2024年にスタートアップが調達した資金総額(デット除く)は7793億円であった。昨年の同時期に集計した2023年7536億円から3%増加と横ばい。他方、一社あたりの平均調達額は3.1億円(前年2.5億円)に拡大している。後から判明する調達案件も見込まれるが、2021年の総額には届かない見通しである。

資金調達を行った企業数は、2024年は2,869社と昨年の同時期に集計した前年(2,828社)をわずかに上回った。

大型調達、下半期に加速

資金調達規模別にみると、50億円以上100億円未満の案件が調達社数・金額ともに最も増加し、次いで10億円以上50億円未満の案件が増加している。2024年上半期(1-6月)は10億円未満の案件に取引が集中していたが、下半期では特に50億円以上の案件が目立っている。

昨年同時期に集計した2023年と比較すると、2024年は100億円以上の案件は調達社数・金額ともに減少しているが、10億円以上でみると調達社数・金額ともに増えている。

調達額上位20社

2024年に最も調達額が大きかったSakana AIは、創業から1年余りで評価額が2000億円を突破し、日本最速でユニコーンとなった。Google出身の研究者らが集まり、日本で世界トップクラスのAIラボ構築を目指す。グローバルに投資する米著名VCに加え、日本の各分野での大手企業を株主に迎えているように、日本固有の課題を解決するソリューションの開発に注力している。

newmoは2024年1月の設立から1年で187億円を調達した。メルカリの日本事業責任者などを務めた青柳直樹氏が創業し、資金調達力を活かして、大阪のタクシー会社「岸交」への経営参画や売上高55億円(2023年度)の「未来都」の買収を実現。大阪府内では5番目の規模を持つタクシー事業者となった。7月には日本版ライドシェアの運行を開始し、8月にはライドシェアドライバー向け車両のリースを行う子会社を設立するなど、モビリティの課題解決に動く。

途上国でマイクロファイナンス(小口金融)サービスを展開する五常・アンド・カンパニーは、合計175億円を調達。このラウンドでは、特定投資家向け銘柄制度(J-Ships)と、制度改正で未上場株の組入を開始した公募投資信託など、新たな資金調達手法を活用した。資金調達の多様化と調達コストの最適化に取り組むことで、持続的な成長を目指している。

なお、本集計では集計時点で登記を確認できた金額のみを含めている。参考までに、Preferred Networksは190億円、Terra Chargeは100億円(デット含む)、ダイニーは75億円の資金調達をプレスリリースで発表していた。

Preferred Networksは、2019年以来となるエクイティでの資金調達だ。同年の調達後企業評価額は3516億円だったのに対し、24年10月末時点では1500億円になっている。生成AIブームによる開発競争が激化する中、競争力を確保するため、ダウンラウンドを受け入れての資金確保に踏み切ったとみられる。

海外VCが存在感

10億円以上の調達案件における投資家動向に移る。数字の大きいところをみると、VCは投資額が2023年を上回る一方、事業法人による直接投資は大きく減少している。事業法人の投資額は従来安定的に推移していただけに、この変化は注目に値する。

参考情報であるが、2024年は既存株主による株式譲渡(セカンダリー取引)の金額も前年から増加しており、その引き受けは、事業法人が458億円と最も大きかった。

VCに限ってみると、2024年は政府・地方自治体と大学系以外が増加している。特に海外VCの伸びが目立ち、政府・地方自治体の減少分を独立系VC、金融系VC、特に海外VCが補う形となっている。

世界の大物も続々参入

大型調達を行なったスタートアップを振り返ると、技術革新とグローバル展開に取り組む企業が多い。これを反映し、投資家には国内の事業会社や金融機関に加え、多様な海外勢が名を連ねている。

例えば、米国トップティアVCのKhosla Ventures、New Enterprise Associates、Lux CapitalなどからSakana AIが資金調達。アーリーステージでの出資のためランキング外ではあるが、FinTech投資家として有名なQED InvestorsからHabittoが、SaaS投資で名高いBessemer Venture PartnersからLeaner Technologiesが調達している。

特にNew Enterprise Associatesは、産業革新投資機構(JIC)が2023年にLP出資を行ったことで、日本市場への関心を強めている。

また、大手PEファンドのKKR、カナダの年金基金Teachers' Venture GrowthからはSmartHRが、米VCのSequoia経営陣の資産管理を行うSequoia Heritageからログラスが調達するなど、海外トップ投資家の日本市場への関心の高まりを示している。

IPOは低迷も、光る2社

IPO全体の件数は2024年に132件と、2014年以降に最多だった2021年に迫る水準となった。一方、スタートアップのIPO数は2021年から減少傾向が続き、2024年は47件にとどまっている。IPOしたスタートアップの初値時価総額の中央値も89億円(前年123億円)と振るわなかった。

しかし、タイミーとアストロスケールホールディングスは、初値時価総額1000億円超のIPOを実現している。

タイミーはアルバイト市場における短時間労働を最大化し、2024年10月期売上高268億円(前期比66.5%増)、アクティブアカウントの稼働率86%を達成。

未上場時は独立系VCからの資金調達を基盤に、事業シナジーのある企業や海外機関投資家を株主に迎え入れた。セカンダリー取引の機会を設けて上場後に備えた株主構成にすると共に、銀行からの借入も活用した。上場時に資金調達を行わなかったことは特徴的だ。

宇宙分野では、2023年のispace上場以降、QPS研究所、アストロスケールホールディングス、Synspectiveと相次いでIPOを果たしている。2024年には政府とJAXAが10年で1兆円を投じる宇宙戦略基金を立ち上げるなど、国家戦略としての推進も追い風となっている。

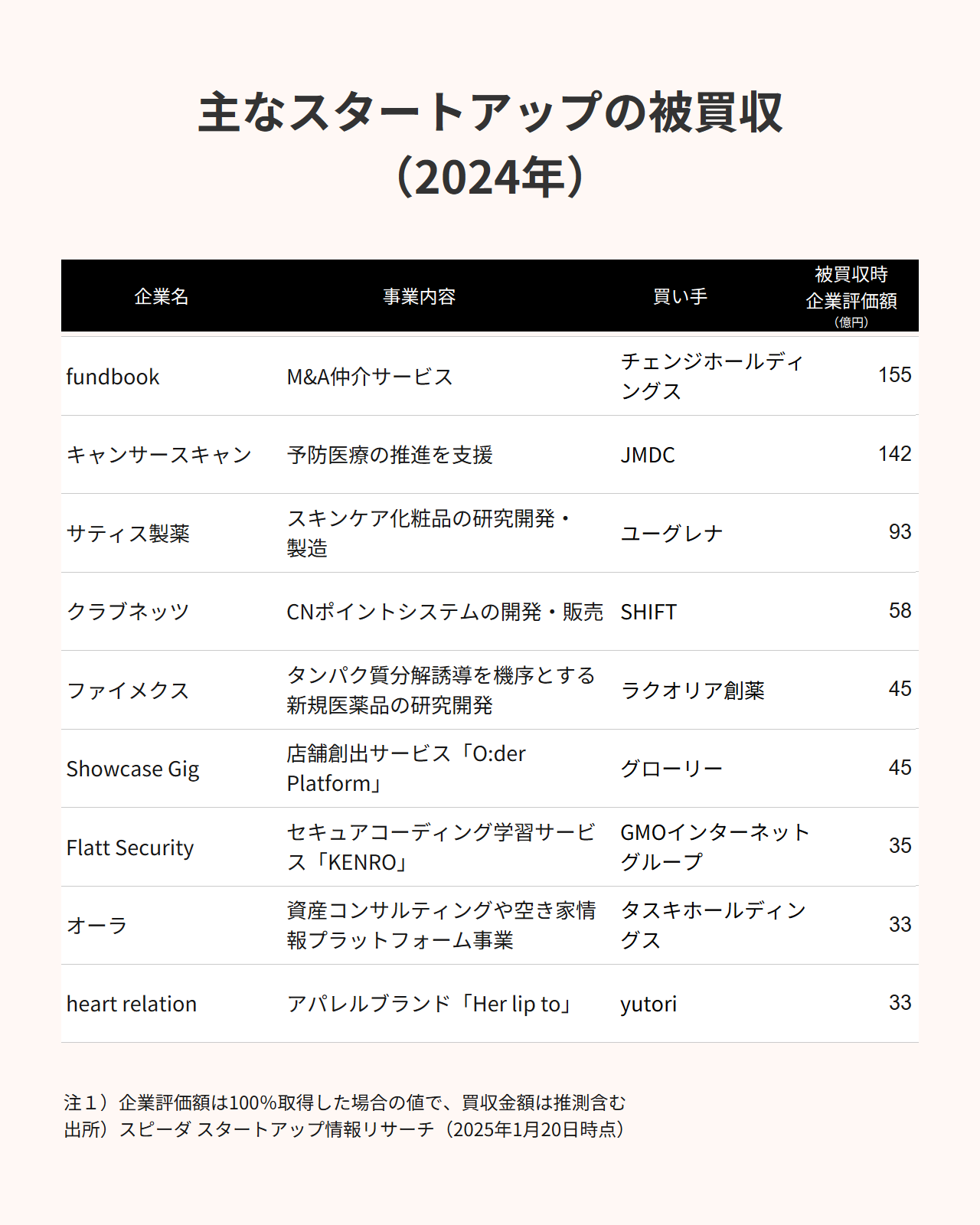

被買収増加、多様化する出口

2024年は被買収、事業譲渡ともに増加し、特に被買収は2014年以降で最多となった。設立から被買収までの年数も中央値7.8年と、2014年以降で最長を記録している。

2024年の主な被買収案件では、100%買収以外のケースが目立っている。買収後の業績に応じた段階的な株式取得や、経営陣による一部株式保有を通じた独立経営の継続など、柔軟なスキームが増加している。大企業のみならず東証グロース市場に上場した元スタートアップ企業による買収も増えていることも影響している可能性がある。

ファンド設立、転換期か

2024年の設立ファンドは112本、総額は3870億円といずれも前年から減少している。

特に総額は、直近10年では基本的に増加基調から一転して大幅な減少となった。もちろん、今後積み上がってくる金額もあるが、2018年を下回る可能性もある。なお、2023年には、2000億円のJICベンチャー・グロース・ファンド2号が含まれており、今回新たに2023年開始であることがわかったため、総額が突出している(これまでは2022年に計上)。

ファンド種別にみると、2024年の総額は事業会社系の割合が拡大している。本数は前年から3本減少したにもかかわらず、金額規模は拡大している点が特徴的である。

一方、ファンド数の減少は、金融機関系のファンド減少の影響が大きいことが示唆される。

なお、ファンド種別ごとのファンド数に占める1号ファンドの割合は、前年から増加したのは金融機関系のみであった。

また、ファンドあたりの平均額は61億円となり、前年の100億円を下回った。これは、100億円超のファンドが2024年は8本に減少(前年は21本)した影響が大きいと考えられる。

ただし、独立系、特に1号以外のファンドと事業法人系のうち二人組合形式のファンドでは平均額が上昇している。

二人組合形式のファンドは、2021年以降増加ペースが加速している。2024年の事業会社系ファンドの半数が二人組合形式を採用し、金額は1049億円とファンド全体の27%を占めている。

スタートアップの資金調達額とファンド設立額の関係を見ると、2019年までは基本的にファンド額の成長に合わせて資金調達額も伸びている。2021年と2022年にファンド額と資金調達額の乖離が大きくなった背景には、事業法人の直接投資拡大に加え、海外からの資金流入の増加が大きく影響している。

2024年のファンド設立額の減少は、2025年後半から資金調達額を押し下げる要因として徐々に顕在化する可能性がある。ただし、ドライパウダーが存在することや、2022年以降の投資ペース鈍化を考慮すると、その影響は後ろ倒しになる可能性もある。

おわりに

2024年は、海外投資家による資金の増加とファンド設立額の減少という、相反する変化が特徴となった。事業法人は直接投資こそ減少したものの、設立ファンド額は増加し、セカンダリー取引や買収も活発化しており、スタートアップへの関心は依然として高い水準を維持していると考える。

今後の注目点は、VCファンドの設立状況、事業法人の継続的な関与、海外からの資金流入の3点である。加えて、IPO環境と政府支援の動向も重要な要素となる。

政府は「人材・ネットワーク構築」と「資金供給の強化と出口戦略の多様化」を軸に、グローバル化とディープテック企業の輩出を支援している。4月からの大阪・関西万博でのイベント開催を契機に、海外投資家の誘致を強化し、『スタートアップ育成5か年計画』の推進を加速させる方針である。

投資家の目は一層厳しさを増す可能性があるものの、政府支援の強化を追い風に、確かな技術力を有するディープテックや競争力を持つスタートアップには、大型調達の機会は開かれている。

2025/1/24訂正:ファンド種別設立ファンド額(平均)のグラフの凡例「その他」を「全体」へ修正しました。数値に変更はございません。 2025/2/27訂正:「主なスタートアップの被買収(2024年)」表に、fundbookの被買収を追加しました。他集計値への影響はございません。

(執筆:森敦子・平川凌、編集:森敦子、デザイン:川﨑菜々美、イラストレーター:noa1008)